Die Wirtschafts-Identifikationsnummer (W-IdNr.) nach § 139c AO wird als bundeseinheitliche Wirtschaftsnummer für Unternehmen eingeführt. Sie dient als Primärschlüssel im neuen Unternehmensbasisdatenregister gemäß dem Unternehmensbasisdatenregistergesetz (UBRegG). Das Gesetz zur Einführung der W-IdNr. ist am 15. Juli 2021 in Kraft getreten (BGBl. I 2021, 2506). Die W-IdNr. ... Weiterlesen

Keine Gewerbesteuerkürzung bei einer umgekehrten Betriebsaufspaltung

Der Bundesfinanzhof hat entschieden, dass Immobiliengesellschaften die erweiterte gewerbesteuerrechtliche Kürzung nach §9 Nr. 1 Satz 2 GewStG auch bei einer umgekehrten Betriebsaufspaltung auf Antrag in Anspruch nehmen können. Die erweiterte gewerbesteuerrechtliche Kürzung ist für Unternehmen, die ausschließlich neben eigenem Grundbesitz auch eigenes Kapitalvermögen ... Weiterlesen

Begünstigungszeitraum für die Steuerermäßigung nach §35b EStG

Der Bundesfinanzhof hat entschieden, dass der Begünstigungszeitraum für die Einkommensteuerermäßigung gemäß § 35b EStG mit dem Entstehen der Erbschaftsteuer beginnt, üblicherweise mit dem Tod des Erblassers. Dies bedeutet, dass die Steuerermäßigung nur für Einkünfte gewährt wird, die im Veranlagungszeitraum oder in den vorangegangenen vier Veranlagungszeiträumen als Erwerb von ... Weiterlesen

Steuerliche Förderung energetischer Gebäudesanierungen

Da der Klimaschutz eine immer wichtigere Rolle in unserem Leben spielt, will der Staat schon seit längerem klimafreundliche Gebäudesanierungen steuerlich fördern. Deswegen hat der Gesetzgeber das Gesetz zur Umsetzung des Klimaschutzprogrammes 2030 im Steuerrecht verabschiedet, welches seit dem 01.01.2020 genau solche Maßnahmen steuerlich begünstigt (siehe § 35c ... Weiterlesen

Zahlungen an den Förderverein als Schulgeld

Rechtliche Rahmenbedingungen Eltern können 30 % des Entgeltes, welches Sie für ihre Kinder, für dessen Besuch einer Schule in freier Trägerschaft (z. B. Stiftung) oder eine überwiegend privat finanzierte Schule entrichten, als Sonderausgaben absetzen (§ 10 Abs. 1 Nr. 9 S. 1 EStG). Ausgenommen sind dabei Entgelte für Beherbergung, Betreuung und Verpflegung. Eine weitere ... Weiterlesen

Reihengeschäft – Innergemeinschaftliches Dreiecksgeschäft

Schließen mehrere Unternehmer über denselben Gegenstand ein Liefergeschäft ab und gelangt der Gegenstand dabei unmittelbar vom ersten Unternehmer zum letzten Abnehmer liegt ein Reihengeschäft im Sinne des Umsatzsteuergesetzbuches vor (§ 3 Abs.6a S.1 UStG). Ein besonderer Fall des Reihengeschäftes ist dabei das innergemeinschaftliche Dreiecksgeschäft (§ 25b UStG). Grundsatz: ... Weiterlesen

Vorfälligkeitsentschädigung als Werbungskosten des veräußerten Vermietungsobjektes

Als Vorfälligkeitsentschädigung wird das Entgelt bezeichnet, welches bei einer vorzeitigen Rückzahlung des Darlehens an den Kreditgeber (z. B. die Bank) bezahlt werden muss. Nun stellt sich die Frage, wie ein solches Entgelt steuerlich bei den Einkünften aus Vermietung und Verpachtung behandelt werden sollte. Eine Darlegung erfolgt hierbei an dem nachfolgenden Rechtsstreit vor ... Weiterlesen

Betriebsausgabenpauschale für Freiberufler

Für bestimmte freiberufliche Tätigkeiten lässt die Finanzverwaltung einen pauschalen Abzug der Betriebsausgaben zu (H 18.2 EStH). Die Pauschale kann dabei ohne den Nachweis von Belegen abgezogen werden. Für folgende freiberufliche Tätigkeiten ist eine Betriebsausgabenpauschale abzugsfähig: Höhe der Betriebsausgabenpauschale im VZ 2023 Ab dem Veranlagungszeitraum 2023 ... Weiterlesen

BFH-Urteil: Unterkunftskosten bei doppelter Haushaltsführung im Ausland

Bei Mitarbeitern in den Diensten der Bundesrepublik Deutschland (z.B. Botschafter), Außendienstmitarbeitern, Mitarbeitern bei Ausleihungen etc. ist es durchaus üblich, mehrere Tage/Wochen/Monate an dem Ort ihrer ausländischen Arbeitsstätte tätig zu sein. In diesen Fällen stellt meist der Arbeitgeber eine Unterkunft für seine Mitarbeiter zur Verfügung. Dabei kann es der Fall ... Weiterlesen

BFH-Urteil: Umsatzsteuerbefreiung bei Betrieb einer Cafeteria im Altersheim

Streitfall Die Klägerin betreibt ein Altersheim. In diesem wurde den Bewohnern neben der Verpflegung für Frühstück, Mittag- und Abendessen auch ein Speisesaal auf der jeweiligen Station zur Verfügung gestellt. Darüber hinaus betrieb das Altersheim in den Streitjahren eine Cafeteria für Heimbewohner und Angehörige/Besucher dieser. Zur Auswahl standen dabei Kaffee- und ... Weiterlesen

Aufstellung eines Inventars und Durchführung einer Inventur

Jeder Kaufmann im Sinne des Handelsgesetzbuches hat zum Jahresende eine Liste seines Inventars aufzustellen. Dabei werden alle Vermögensgegenstände (z. B. Grundstücke, Waren, Forderungen, Schulden etc.) der Anzahl und dem Wert nach bemessen (§ 240 Abs. 1 und 2 HGB). Nicht als Kaufmann im Sinne des Handelsgesetzbuches und demnach von der Aufstellungspflicht sind sowohl ... Weiterlesen

BFH-Urteil: Kindergeld für im EU-Ausland studierende Kinder

Immer mehr junge Erwachsene wollen gerne international studieren. Dabei sind Länder wie die USA, Großbritannien und Australien (EU-Ausland) durchaus beliebt. Hierbei stellt sich für die Eltern die Frage nach einer fortlaufenden Kindergeldzahlung. Welche Anforderungen dafür zu erfüllen sind, werden im Anschluss anhand eines aktuellen BFH-Urteils erläutert. Streitfall Die ... Weiterlesen

Kein Werbungskostenabzug vorab bei Gewährung des Nießbrauchs

Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen (§ 9 Abs. 1 S. 1 EStG). Demnach sind Werbungskosten auch vorab zur Erwerbung von Einnahmen (z. B. Bewerbungsfotos etc.) abzugsfähig. Voraussetzung für die steuerliche Berücksichtigung der Werbungskosten ist aber ein hinreichender sachlicher und zeitlicher Zusammenhang mit den ... Weiterlesen

Photovoltaikanlagen – Mitunternehmerschaft und gewerbliche Infizierung

Im Zuge der ertragsteuerlichen Ausweitung des Paragrafen 3 Nr. 72 EStG wurden die Grenzen der Steuerfreiheit für den Betrieb von Photovoltaikanlagen ausgeweitet. Bei vermögensverwaltenden Personengesellschaften, welche bisher durch den Betrieb von Photovoltaikanlagen gewerblich infiziert waren, wird diese nun häufig entfallen. Die damit einhergehenden steuerlichen Folgen geht ... Weiterlesen

BFH-Urteil: Ertragssteuern als Nachlassverbindlichkeiten bei Aufgabe eines LuF-Betriebes

Streitfall Die Kläger sind Erben des im Jahre 2016 verstorbenen Erblassers. Dieser war Eigentümer eines zum Zeitpunkt des Todes verpachteten Land- und Forstwirtschaftlichen (LuF-) Betriebes. Nach dem Tod des E erklärten die Erben fristgerecht zum Todeszeitpunkt die Aufgabe des LuF-Betriebes gemäß § 16 Abs.3b S.3 EStG. Dabei wurde ein ertragssteuerrechtlicher Aufgabegewinn im ... Weiterlesen

Unentgeltliche Überlassung einer Wohnung an nicht nach § 32 berücksichtige Kinder – Veräußerungsgeschäft

Im Zuge des Studiums oder zur Verwirklichung des eigenen Wohnraums kommt es durchaus häufiger vor, dass Eltern Ihren Kindern Wohnungen oder Räume unentgeltlich zur Bestreitung des Lebensunterhaltes überlassen. Im Rahmen der Veräußerung solcher Wohnungen ist dabei die Berücksichtigung der Kinder im Sinne des § 32 EStG zu beachten. Dies wird im Folgenden anhand eines BFH-Urteiles ... Weiterlesen

Umsatzsteuerfreiheit – Vermietung/Verpachtung einschließlich Betriebsvorrichtungen

Gesetzlicher Hintergrund Grundsätzlich sind Einnahmen aus der Vermietung und Verpachtung von Grundstücken sowie Gebäuden gemäß § 4 Nr. 12 S.1 Buchst. A UStG von der Umsatzsteuer befreit. Diese Regelung findet auch im EU-Recht Anwendung, nämlich im Art. 135 Abs. 1 Buchst. l MwStSystRL. Nicht von der Umsatzsteuer befreit sind dahingegen Einnahmen, welche aus der Vermietung ... Weiterlesen

Selbstständige/Gewerbliche Tätigkeit durch Pensionär – Anerkennung häusliches Arbeitszimmer

Aufgrund des zeitlichen Entfalls ihrer Haupttätigkeit und durchaus auch aus finanziellen Aspekten werden Pensionäre immer häufiger nach Beendigung ihrer hauptberuflichen Tätigkeit noch einmal selbstständig oder gewerblich tätig (z.B. Schriftsteller, Handwerker, Dienstleister etc.). Zur Ausübung des Berufes und aus Verwaltungsgründen dient dann häufig das häusliche Arbeitszimmer ... Weiterlesen

BFH-Urteil: Privates Veräußerungsgeschäft im Zuge der Scheidung

Streitfall: Veräußerung seines Miteigentums nach der Trennung Die mittlerweile geschiedenen Ehepartner erwarben im Jahr 2008 zu jeweils hälftigen Anteilen ein Einfamilienhaus. Dieses bewohnten Sie gemeinsam mit ihrem Sohn bis zum Auszug des Klägers 2015. Im Zuge der Scheidung beider Ehepartner verkaufte der Kläger seinen Miteigentumsanteil 2017 an seine geschiedene Ehefrau ... Weiterlesen

Ausbildungskosten – Werbungskosten oder Sonderausgaben?

Häufig kommt die Frage auf, ob die Aufwendungen für die eigene Berufsausbildung nun als Werbungskosten oder Sonderausgaben abzugsfähig sind. Hierzu klären wir im nachfolgenden Text auf. Grundlagen: Abzugsfähigkeit von Ausbildungskosten Bei Aufwendungen für berufsbezogene Bildungsmaßnahmen unterscheidet das Steuerrecht zwischen den als Werbungskosten im Grundsatz voll ... Weiterlesen

BFH-Urteil: Anwendung der 1%-Regelung bei „Handwerker-Kfz“

Inwieweit für betriebliche Fahrzeuge eines Handwerkers auch Entnahmen für private Fahrten mit der 1%-Regelung oder dem Fahrtenbuch zu berücksichtigen sind, stellt häufig ein Streitpunkt mit dem Finanzamt dar. Nachfolgend nimmt der BFH zu einem solchen Fall erneut Stellung. Welche Entscheidungsgründe aus diesem Urteil anzuwenden sind, um zu beurteilen, ob für ein ... Weiterlesen

Vorsteuerabzug bei Betriebsveranstaltungen

Zur Verbesserung des Betriebsklimas werden von Unternehmen gelegentlich sogenannte Betriebsveranstaltungen durchgeführt. Hierbei entstehen dem Unternehmer Kosten, wofür sich die Frage stellt, inwieweit ein Vorsteuerabzug bei diesen Aufwendungen möglich ist. Überwiegend im betrieblichen Interesse des Arbeitgebers Bezieht der Unternehmer Leistungen für eine solche ... Weiterlesen

BMF-Schreiben: Ertragssteuerliche Befreiung von Photovoltaikanlagen (§ 3 Nr. 72 EStG)

Im Zuge des Jahressteuergesetzes 2022 wurde die ertragssteuerliche Befreiung von Photovoltaikanlagen erheblich ausgeweitet. In der Praxis sind in Folge der Verabschiedung des Jahressteuergesetzes aber zahlreiche Fragen aufgekommen, zu denen die Finanzverwaltung durch das BMF-Schreiben nun Stellung nehmen will. Hintergrund: Gesetzliche Änderung Um den Ausbau von ... Weiterlesen

BFH-Urteil: Rückwirkende Beitragserstattung von Kranken- und Pflegeversicherung für mehrere Jahre

Beiträge zur Kranken- und Pflegeversicherung, die dem Steuerpflichtigen erstattet worden sind, unterliegen auch dann der Verrechnung bzw. Hinzurechnung gemäß § 10 Absatz 4b Satz 2 und 3 EStG, wenn sie auf einer Rückabwicklung oder rückwirkenden Änderung des Sozialversicherungsverhältnisses beruhen. Welche Regelungen nun nach § 10 Absatz 4b EStG bei einer Beitragserstattung zu ... Weiterlesen

BFH-Urteil: Haushaltsnahe Dienstleistungen und Handwerkerleistungen bei Mietern gemäß § 35a EStG

Das haushaltsnahe Dienstleistungen und Handwerkerleistungen regelmäßig zu einer Steuermäßigung in den privaten Haushalten führt, ist durchaus bekannt. Wie jedoch sind diese Leistungen zu behandeln, wenn ein Mieter diese nicht selbst beauftragt hat, sondern lediglich über seine Nebenkostenabrechnung geltend macht. Dieser Sachverhalt wurde nun vor dem BFH entschieden und wird im ... Weiterlesen

Mietereinbauten/Bauten auf fremden Grundstücken

Kommt ein Mieter für Einbau- oder Umbaumaßnahmen an seinem gemieteten Betriebsgebäude auf, können diese Aufwendungen durchaus im Anlagevermögen des Mieters aktiviert und abgeschrieben werden, obwohl ihm das Gebäude rechtlich nicht gehört. Welche Voraussetzungen für eine solche Aktivierung im Anlagevermögen des Mieters zu erfüllen sind und in welche Bereiche sich Mieteinbauten ... Weiterlesen

Private Veräußerungsgeschäfte – Besteuerung bei tageweiser Vermietung von Räumen

Wird eine zu eigenen Wohnzwecken genutzte Immobilie veräußert, ist der daraus entstehende Veräußerungsgewinn regelmäßig steuerfrei gestellt. Welche einzelnen Möglichkeiten der Steuerbefreiung bei dem privaten Verkauf von Immobilien existieren und wie die kurzfristige Vermietung einzelner Räume sich auf die Steuerbefreiung auswirkt, wird im Folgenden anhand eines BFH-Urteils ... Weiterlesen

Steuerliche Begünstigungen für Veräußerungsgewinne – § 34 EStG

Nimmt ein steuerpflichtiger im Zuge seiner gewerblichen Tätigkeit eine Betriebsveräußerung im Sinne des § 16 EStG vor, liegen grundsätzlich steuerpflichtige Einkünfte vor. Durch die Zuordnung der Veräußerungsgewinne zu den außerordentlichen Einkünften nach § 34 EStG können für diese bestimmte steuerbegünstigende Tarife in Anspruch genommen werden. Veräußerungen nach § 16 ... Weiterlesen

BFH-Urteil: Kindergeld – Abgrenzung zwischen Erstausbildung und berufsbegleitender Zweitausbildung

Wie eine Kindergeldgewährung nach Abschluss eines Erststudiums und Antritt eines berufsbegleitenden Zweitstudiums zu beurteilen ist, wird im Folgenden anhand des Streitfalls vor dem BFH dargelegt. Streitfall: Finanzbeamtin mit anschließendem Jurastudium Die Klägerin ist Mutter einer im Jahre 1999 geborenen Tochter, welche im August 2020 erfolgreich ihr duales Studium zur ... Weiterlesen

Anschaffungsnahe Herstellungskosten bei Gebäuden

Viele neu gekaufte Gebäude, welche bereits einige Jahre „auf dem Buckel haben“, entsprechen nicht vollumfänglich den Ansprüchen ihres Eigentümers. Deshalb fallen im Zuge der Anschaffung durchaus Instandsetzungs- und Modernisierungsmaßnahmen für die entsprechende Immobilie an. Dabei sind die anschaffungsnahen Herstellungskosten zu berücksichtigen, um böse Überraschungen zu ... Weiterlesen

Kosten für Hausnotrufsysteme – Keine Steuermäßigung nach § 35a EStG

Besonders im höheren Alter steigt die Gefahr von Unfällen im Haushalt. Um dies vorzubeugen, nutzen viele Senioren sogenannte Hausnotrufsysteme, mit denen eine schnelle Hilfe bei Stürzen etc. gewährleistet werden soll. Doch wie steht es um die steuerliche Berücksichtigung eines solchen Systems? Insbesondere stellt sich die Frage, ob eine Steuerermäßigung gemäß § 35a Abs.2 EStG ... Weiterlesen

Bauabzugssteuer und Freistellungsbescheinigungen für Bauleistungen

Mit dem Gesetz zur Eindämmung illegaler Betätigungen im Baugewerbe (z. B. Schwarzarbeit) wurde zur Sicherung von Steueransprüchen für Bauleistungen ein Steuerabzug eingeführt. Die Grundsätze dieser Steuer und was dabei zu beachten ist, erläutern wir im Folgenden. Wer ist zum Steuerabzug verpflichtet? Die Bauabzugssteuer ist sowohl von juristischen Personen des ... Weiterlesen

Besteuerung bei aufgeschobenem Renteneintritt

Welche steuerlichen Folgen durch das Aufschieben des Rentenbeginns erwartet werden können, wird im Folgenden insbesondere mit Augenmerk auf den steuerfreien Anteil, anhand eines Streitfalls vor dem BFH dargelegt. Streitfall Der Kläger ist Mitglied eines berufsständischen Versorgungswerkes und vollendete im Oktober 2009 sein 65. Lebensjahr. Dadurch bestand für ihn ... Weiterlesen

Mieterabfindungen – Sofortaufwand aus V+V

Die Einordnung von Aufwendungen im Zuge einer Gebäudeanschaffung und Sanierung kann häufig zum Streitfall mit dem zuständigen Finanzamt werden. Dabei geht es um Instandsetzungs- und Modernisierungsmaßnahmen gemäß § 6 Abs.1 Nr. 1a EStG. Demnach gehören zu den Herstellungskosten eines Gebäudes auch Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen, die innerhalb von ... Weiterlesen

Restnutzungsdauer Mietobjekte nach Wertgutachten

Für Vermieter besteht die Möglichkeit, ein Vermietungsobjekt schneller als die eigentliche Absetzung für Abnutzung nach Afa-Tabelle abzuschreiben, wenn die kürzere Nutzungsdauer schlüssig bewiesen werden kann. Dies erfolgt regelmäßig durch ein Wertgutachten eines Sachverständigen Dritten. Nachfolgend legen wir hierzu eine Entscheidung des FG Münster, in solchen Fällen ... Weiterlesen

Erweiterte Kürzung des Gewerbeertrages – Grundstücksunternehmen

Eine GmbH – auch eine vermögensverwaltende GmbH – ist aufgrund ihrer Rechtsform immer gewerblich tätig und unterliegt der Gewerbesteuer. Dennoch enthält das Gewerbesteuergesetz (GewStG) einige Ausnahmen von dieser Steuerpflicht, welche besonders Unternehmen in der Grundstücksverwaltung zugutekommen. Im Folgenden werden deshalb die gewerbesteuerlichen Kürzungen von betrieblichem ... Weiterlesen

Sonderabschreibung – Mietwohnungsneubau (§ 7b EStG)

Um dem Wunsch nach mehr bezahlbaren Wohnraum gerecht zu werden, hat der Bund durch das Jahressteuergesetz 2022 die Sonderabschreibung auf Mietwohnungsneubauten reaktiviert. Welche Voraussetzungen dabei für die Inanspruchnahme der neuen Sonderabschreibung gemäß § 7b EStG von Nöten ist und wie sich diese berechnet, wird im Folgenden erläutert. Voraussetzungen für die Förderung ... Weiterlesen

Bonusprogramme der Krankenversicherungen – Einkommensteuerliche Behandlung

Grundsätzlich sind Beiträge zur Krankenversicherung gemäß § 10 Abs. 1 Nr. 3 a) EStG in der Einkommenssteuerklärung des Beitragsjahres anzusetzen. Erstattungen, welche dahingegen von der Krankenversicherung an den Steuerpflichtigen ausgezahlt worden sind, sind dabei von den anzusetzenden Sonderausgaben abzuziehen. Doch wie sind dahingehend Zahlungen im Rahmen eines ... Weiterlesen

Hauptjob und Minijob bei zwei Unternehmungen derselben natürlichen Person

Ob ein Arbeitnehmer sowohl seine Haupttätigkeit als auch einen Minijob bei zwei Unternehmen desselben Arbeitgebers ausüben kann, wurde zuletzt vom FG Brandenburg geprüft. Tatbestand Der Kläger war in den Streitjahren 2016-2018 bei dem Arbeitgeber F angestellt. Dabei war er sowohl sozialversicherungspflichtig als Taxifahrer bei dem Unternehmen C des Arbeitgebers F als auch ... Weiterlesen

Private Nutzung eines betrieblichen Smartphones

Gemäß einem aktuellen BFH-Urteil ist die Nutzung eines betrieblichen Smartphones für private Zwecke auch dann nach § 3 Nr. 45 EStG steuerfrei, wenn der Arbeitgeber dieses Mobiltelefon für einen symbolischen Preis von seinen Arbeitnehmern erwirbt und es diesen anschließend zur Nutzung überlasst. Rechtsstreit Bei der Klägerin handelt es sich um einen Verlag in der ... Weiterlesen

BMF-Schreiben: Entlastungsbetrag für Alleinerziehende

Alleinstehenden Steuerpflichtigen kann ein Entlastungsbetrag für Alleinerziehende (§ 24b EStG) gewährt werden, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das ihnen ein Kinderfreibetrag (§32 Abs. 6 EStG) oder Kindergeld zusteht. Der Entlastungsbetrag soll dabei die erhöhten Lebens- und Haushaltsführungskosten von Alleinerziehenden abfedern, welche finanziell ... Weiterlesen

Fristablauf – Grundsteuer-Feststellungserklärung zum 31.01.2023

Zunächst ist der Fristablauf für die Grundsteuer-Feststellungserklärung für Ende Januar 2023 vorgesehen worden. Dennoch haben einige Privatpersonen und Gewerbetreibende diese Erklärung bis jetzt noch nicht bei der Finanzverwaltung eingereicht. Mit welchen Konsequenzen bei einer verspäteten Abgabe gerechnet werden muss, wird im Folgenden dargelegt. Grundlegend erstellen die ... Weiterlesen

Häusliches Arbeitszimmer bei gesundheitlichen Einschränkungen

Wie der Werbungskostenabzug bei Nutzung eines häuslichen Arbeitszimmers aus gesundheitlichen Gründen zu beurteilen ist, wird im Folgenden anhand eines konkreten Rechtsstreits dargelegt: Streitfall Ein zusammenveranlagtes Ehepaar hat im Streitjahr Kosten für die Nutzung eines Arbeitszimmers von den Einkünften aus nicht selbstständiger Arbeit abgezogen. Begründet haben die ... Weiterlesen

Kosten für Müllabfuhr und Abwasserentsorgung – § 35a EStG

Ob die Kosten für Müllabfuhr und Abwasserentsorgung steuermindernd nach §35a Abs.2 EStG berücksichtigt werden können, wird im Folgenden anhand eines Rechtsstreit geklärt. Ausgangslage Die Verwaltungsanweisungen zu haushaltsnahen Dienstleistungen sowie Handwerkerleistungen wurden im Anwendungsschreiben vom 09.11.2016 durch die Finanzverwaltung an die aktuellen ... Weiterlesen

Stichtag – Beurteilung der Anschaffungskosten eines Gebäudes

Welcher Stichtag für die Ermittlung von Anschaffungskosten für Grund und Boden sowie des Gebäudes maßgeblich sind, beurteilte das FG Münster im folgenden Rechtsstreit: Im Streitfall erwarb der Kläger am 17.11.2017 mit einem notariell beurkundeten Kaufvertrag ein Grundstück mit Mehrfamilienhaus für 2.400.000 EUR. Dabei entfielen gemäß § 2 des Kaufvertrages 400.000 EUR auf den ... Weiterlesen

Taxi ist kein „öffentliches Verkehrsmittel“ im Sinne des EStG

Ob ein Fahrtkostenabzug bei Nutzung eines Taxis über die einfache Entfernungspauschale gemäß § 9 Abs.1 S. 3 Nr. 4 EStG möglich ist wird im Folgenden anhand eines BFH-Urteils erörtert. Streitfall: Taxikosten anstelle der Entfernungspauschale abzugsfähig? Die Kläger sind Eheleute, wobei der Ehemann aufgrund einer körperlichen Einschränkung nicht in der Lage ist, selbständig ... Weiterlesen

Keine Steuermäßigung für Handwerkerleistungen bei Verrechnung mit dem Gesellschafterkonto

Inwieweit lässt sich eine Steuermäßigung gemäß § 35 a EStG für Handerkerleistungen von der eigenen GmbH beanspruchen? Insbesondere dann, wenn eine Verrechnung über das Gesellschafterkonto vorgenommen wird. Steuermäßigung bei Handwerkerleistung Gemäß § 35 a Abs. 3 S. 1 EStG lassen sich von der tariflichen Einkommenssteuer auf Antrag 20 % der Handwerkerleistungen für ... Weiterlesen

BFH-Urteil: Grunderwerbsteuer bei erschließungspflichtigen Grundstücken

Wie ist die Grunderwerbsteuer bei unerschlossenen Grundstücken zu behandeln, insbesondere bei einem Kauf einer erschließungspflichtigen Gemeinde? Das darüber eingegangene Urteil des BFH wird im Folgenden dargelegt. Streitfall: Unerschlossenes Grundstück als Erwerbsgegenstand Die Eheleute XY erwarben mit einem notariellen Kaufvertrag von einer erschließungspflichtigen ... Weiterlesen

Veräußerungsfreibetrag bei Verpachtung des Gewerbetriebs

Ist der Abzug des Veräußerungsfreibetrages gemäß § 16 Abs. 4 S. 1 EStG auch möglich, wenn der Betrieb aufgrund einer gesundheitlichen Einschränkung des Steuerpflichtigen zunächst befristet verpachtet und erst nach Ende der Pachtzeit veräußert wird? Grundlagen: Freibetrag bei Betriebsveräußerung § 16 EStG Hat der Steuerpflichtige das 55. Lebensjahr vollendet oder ist im ... Weiterlesen

Ausblick: Deutlich höhere Wertansätze für Immobilienbewertungen

Mit dem Referentenentwurf des Jahressteuergesetztes 2022 sollen auch Änderungen des Bewertungsgesetzes erfolgen. Konkret wird dabei die Bewertung von Immobilien im Ertrags- und Sachwertverfahren geändert. Grund für die Änderung ist eine Anpassung an die Immobilienwerteverordnung (ImmoWertV), welche im Juni 2021 verabschiedet wurde. Dabei sind folgende wesentliche Änderungen ... Weiterlesen

Ausblick: Photovoltaikanlagen (PV-Anlagen) – bedeutende steuerrechtliche Änderungen geplant

Erste Einblicke in den Gesetzesentwurf zum Jahressteuergesetz 2022 lassen auf weitere steuerrechtliche Erleichterungen für Betreiber von PV-Anlagen hoffen: Betreiber von kleinen PV-Anlagen bis 10 KW können bislang schon ertragssteuerlich das Wahlrecht zur Liebhaberei wahrnehmen, sodass Gewinne im Zusammenhang mit dieser Anlage steuerfrei gestellt werden. Aufgrund dieses ... Weiterlesen

Minijobber: Befreiung von der RV-Pflicht

Geringfügig entlohnte Beschäftigte können sich von der Rentenversicherungspflicht befreien lassen. Der dafür notwendige Befreiungsantrag ist Fristgebunden. Wird diese Frist überschritten, sind vom Arbeitnehmer weiterhin Pflichtbeiträge zu entrichten. Deshalb ist genau zu beachten, wie und wann ein solcher Antrag eingereicht werden soll. . Ablauf der Befreiung von ... Weiterlesen

Neuerungen im Erneuerbaren-Energien-Gesetz für Photovoltaik-Anlagen

Durch Änderungen des Erneuerbaren-Energien-Gesetz sollen Photovoltaikanlagen für private Haushalte wieder attraktiver werden. Darauf macht die Verbraucherzentrale NRW aufmerksam. Was ist das Erneuerbare-Energien-Gesetz? Grundlegend behandelt das Erneuerbare-Energien-Gesetz die Einspeisung von regenerativem Strom in das öffentliche Stromnetz. Dabei kann jede ... Weiterlesen

Steuerfreies Insolvenzgeld – Werbungskostenabzug

Besteht eine Abzugsmöglichkeit für Werbungskosten, die einem Arbeitnehmer während dem Bezug von Insolvenzgeld entstanden sind? Was ist das Insolvenzgeld? Wenn ein Arbeitgeber aufgrund von Zahlungsschwierigkeiten ganz oder teilweise den Arbeitslohn seiner Mitarbeiter nicht zahlen kann, besteht ein Anspruch auf Insolvenzgeld für betroffene Arbeitnehmer. Dies setzt ein ... Weiterlesen

§ 6b EStG: 6 – jährige Vorbesitzzeit bei Betriebsveräußerung

Grundsätzlich gilt, dass stille Reserven, welche bei der Veräußerung von Anlagevermögen aufgedeckt werden, nur dann übertragbar sind, wenn sie mindestens 6 Jahre zum Betriebsvermögen gehört haben. Doch was ist bei dem Betriebserwerb innerhalb der 6 – Jahresfrist zu beachten? Hintergrund: 6 – Jahresfrist beim Kauf eines Betriebes Voraussetzung für die Anwendung des § 6b ... Weiterlesen

Besteht eine Steuerpflicht für Forschungsgelder?

Das FG Münster wies eine Klage ab, welche genau das Thema einer Steuerfreiheit von Forschungsgeldern behandelt. Denn aus Sicht des Gerichtes sind auch Gelder aus Forschungspreisen als steuerpflichtiger Arbeitslohn anzusehen. Forschungsgelder im Zuge einer Habilitation Im Streitfall erhielt der Kläger im Rahmen seiner Habilitation Forschungsgelder. Vorrausgegangen waren ... Weiterlesen

Keine Beitragspflicht zur Künstlersozialkasse bei Überschreitung der 450 EUR- Grenze

Eine einmalige Beauftragung einer künstlerischen oder publizistischen Leistung bei Überschreitung der gesetzlich festgelegten 450 EUR -Grenze (§ 24 Abs. 3 KSVG) führt nicht automatisch zu einer Beitragspflicht in der Künstlersozialkasse. Das hat das Bundessozialgericht zugunsten eines Rechtsanwaltes entschieden, welcher zur Erstellung einer Kanzlei-Website einmalig einen ... Weiterlesen

Steuerliche Behandlung von Stipendienleistungen

Zur Förderung von besonderen Begabungen, bieten Stiftungen in Deutschland aber auch der EU verschiedene Stipendienprogramme an. Diese sollen als finanzielle Unterstützung dienen und somit einen Anreiz für Studierende schaffen ihr volles Leistungspotenzial auszuschöpfen. Welche Stipendienleistungen steuerfrei bezogen werden können und welche Voraussetzungen für eine ... Weiterlesen

Erfolgsneutrale Grundstücksentnahme – Privates Veräußerungsgeschäft

Wird ein Grundstück innerhalb der 10 – Jahresfrist nach Anschaffung veräußert, unterliegt es gemäß § 23 Abs.1 Nr. 1 der Einkommenssteuer. Wie ist der Fall jedoch zu bewerten, wenn das Grundstück unversteuert dem Betriebsvermögen entnommen wird und erst danach veräußert wird? Im anhängigen Rechtstreit beim FG Rheinland-Pfalz soll diese Frage geklärt werden. Dabei vererbte ein ... Weiterlesen

Reisekosten – Verpflegung auf Geschäftsreisen

Geschäftsreisen gehören als Unternehmer zum täglichen Geschäft. Dabei werden diese für Vertragsverhandlungen aber auch Fort- und Weiterbildungen im ausgeübten Beruf genutzt. Häufig kommt dabei die Frage auf, inwieweit die tatsächlichen Verpflegungskosten während der Geschäftsreise als Betriebsausgabe abzugsfähig sind? Mehraufwand für Verpflegung Zunächst die ernüchternde ... Weiterlesen

Aufwendungen für Messestandflächen – Gewerbesteuer

Eine Hinzurechnung der Kosten für die Miete eines Messestandes in der Gewerbesteuer erfolgt nur, wenn der Messestand zum Anlagevermögen des Unternehmens zählt. Die Zugehörigkeit eines Wirtschaftsgutes zum Anlagevermögen kann geprüft werden, indem der Gegenstand dazu bestimmt ist, dauernd dem Geschäftsbetrieb zu dienen (§ 247 Abs. 2 HGB). Streitfall: Klägerin schließt ... Weiterlesen

Energiepreispauschale – Steuerentlastungsgesetz 2022

Neben der Anhebung des Arbeitnehmer– Pauschbetrages (auf 1.200 €) und der frühzeitigen Anhebung der Pendlerpauschale (ab 21. Kilometer 0,38 €) wurde ebenfalls eine in der Regel steuerpflichtige Energiepauschale in Höhe von 300 € durch das Steuerentlastungsgesetz 2022 verabschiedet. Die Energiepreispauschale soll dabei diejenigen Bevölkerungsgruppen entlasten, denen ... Weiterlesen

Außergewöhnliche Belastungen bei behindertengerechter Umgestaltung des Gartens

Grundlegend stellt sich die Frage, ob Aufwendungen, die mit der Umgestaltung des Gartens zusammenhängen und auf Grundlage einer körperlichen Einschränkung vorgenommen wurden, als außergewöhnliche Belastungen nach § 33 EStG abziehbar sind. Dabei sollte die Umgestaltung dazu dienen, dass eine Nutzung des Gartens auch mit einer Einschränkung möglich ist. Urteil FG ... Weiterlesen

Viertes Corona-Steuerhilfegesetz

Am 10.06.2022 stimmte nun auch der Bundesrat dem vierten Corona-Steuerhilfegesetz zu. Zuvor hatte der Bundestag im Plenum noch einige Änderung des ursprünglichen Referentenentwurfes vorgenommen. Sinn des vierten Corona-Steuerhilfegesetzes ist es, dass endgültig die Hürden der Pandemie überwunden werden, indem neue Maßnahmen für Unternehmen und Arbeitnehmer beschlossen und alte ... Weiterlesen

Erste Tätigkeitsstätte bei Fernstudium

Als erste Tätigkeitsstätte gilt auch eine Bildungseinrichtung, die außerhalb eins Dienstverhältnisses zum Zwecke eines Vollzeitstudiums oder einer vollzeitigen Bildungsmaßnahme aufgesucht wird (§ 9 Abs. 4 S. 8 EStG). Hierbei stellt sich jedoch die Frage, ob bei einem Fernstudium, die Fernuniversität gleichermaßen als erste Tätigkeitsstätte angesehen werden kann. Insbesondere ... Weiterlesen

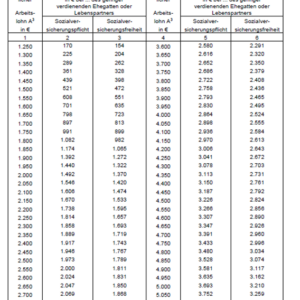

Merkblatt zur Steuerklassenwahl bei Ehegatten oder Lebenspartnern (2022, beide AN)

Die Finanzverwaltung hat das Merkblatt zur Steuerklassenwahl für Ehegatten bzw. Lebenspartner im Jahr 2022 aktualisiert. Das Merkblatt berücksichtigt dementsprechend das beschlossene Steuerentlastungsgesetz 2022 (z.B. Anhebung des Werbungskostenpauschbetrages auf 1.200 €). Bekanntlich können Ehegatten und Lebenspartner, wenn Sie in Deutschland unbeschränkt ... Weiterlesen

Neuregelung des §233a AO

Das Bundeskabinett hat am 30.03.2022 die Neuregelung der Verzinsung nach § 233 a AO beschlossen. Diese war zuvor aufgrund ihrer Höhe vom Bundesverfassungsgericht (BVerfG) für rechtswidrig erklärt worden. Überblick: Entscheidung Bundesverfassungsgericht zur Verzinsung Beanstandet wurden vom BVerfG in einer Grundsatzentscheidung (BVerfG Beschluss vom 08.07.2021 - 1 BvR ... Weiterlesen

Umsatzsteuerpflicht bei Sportvereinen

Entgegen seiner bisherigen Rechtsprechung hat der BFH entschieden, dass bestimmte Leistungen in Sportvereinen, welche gesondert vergütet werden, umsatzsteuerpflichtig zu behandeln sind. Eine Berufung auf den Artikel 132 Abs. 1 m Mehrwertsteuer-Systemrichtlinie wird nach Absprache mit dem Gerichtshof der Europäischen Union nun mehr ausgeschlossen. Leistungen an Mitglieder ... Weiterlesen

Kindergeld für langfristig erkrankte Kinder in der Berufsausbildung

In bestimmten Fällen kann ein Kind aufgrund einer langfristigen Erkrankung die begonnene Berufsausbildung nicht fortsetzen. Dabei ergeben sich wichtige Änderungen in Hinsicht auf den Kindergeld Bezug, welche es im Folgenden zu erläutern gilt. Streitfall: Unfall während der Ausbildungszeit Im Streitfall war unklar, ob die Klägerin einen Anspruch auf Kindergeld für ihren ... Weiterlesen

Schlussabrechnungen – Corona – Hilfen

Vorrangig wurden die Überbrückungshilfen sowie November- und Dezemberhilfen auf Basis von Umsatzprognosen und prognostizierten Kosten bewilligt. Aus diesem Grund sind alle Antragsteller dazu verpflichtet, wenn die tatsächlichen Umsätze und Kosten für den Antragszeitraum vorliegen über prüfende Dritte eine Schlussabrechnung einzureichen. Die Einreichung der Schlussrechnung kann ... Weiterlesen

Vergütung und Fahrtkosten bei der Kinderbetreuung

Als Sonderausgaben können grundlegend alle Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt gehörenden Kindes im Sinne des § 32 Abs. 1 EStG, eingeschränkt auf zwei Drittel der Kosten, höchstens jedoch 4.000 € pro Kind (§ 10 Abs. 1 Nr. 5 EStG) berücksichtigt werden. Was bei Angehörigen als betreuende Person zu beachten ist? Auch die anfallenden Kosten bei ... Weiterlesen

Privates Veräußerungsgeschäft bei Zwangsversteigerung

Im Folgenden wird darüber aufgeklärt, ob bei einer Zwangsversteigerung von einem privaten Veräußerungsgeschäft im Sinne des § 23 Abs. 1 Nr. 1 EStG ausgegangen werden kann. Wichtig zu beachten ist hierbei die Unterscheidung zwischen einer Grundstücksenteignung und einer Zwangsversteigerung. Ausschluss privates Veräußerungsgeschäft – Grundstücksenteignung Bei einer ... Weiterlesen

Sozialversicherungsfreiheit für Zuschläge im Minijob

Die Auszahlung von Zuschlägen im Minijob kann zu einer Sozialversicherungspflicht führen. Aus diesem Grund ist es entscheidend zu wissen, wie und in welcher Höhe ein solcher Zuschlag gezahlt werden kann, ohne in die Sozialversicherungspflicht zu rutschen. Minijobber: Zuschläge zum Lohn und Gehalt Neben dem Grundlohn können auch einmalige Einlagen, laufende Zulagen, ... Weiterlesen

Steuermäßigung bei zusammengeballter Überstundenvergütung

Der BFH hat in einem Urteil (BFH-Urteil v. 2.12.2021, VI R 23/19) entschieden, dass zusammengeballte Überstundenvergütungen mit den ermäßigten Steuersatz nach § 34 Abs. 1 EStG zu bewerten sind. Im Streitfall hat sich der Arbeitnehmer X Überstunden aus den Jahren 2013 bis 2015 aufgrund einer Beendigung des Arbeitsverhältnisses in einer Summe auszahlen lassen. Das Finanzamt ... Weiterlesen

Mobilitätsprämie für Geringverdiener

Zur Entlastung aller Einkommensgruppen, aufgrund der gestiegenen Mobilitätskosten, wurde die Entfernungspauschale ab 2021 erhöht. Nach einem neuen Gesetzesentwurf des Bundeswirtschaftsministeriums soll diese im Jahr 2022 sogar weiter steigen. Die erhöhte Pendlerpauschale kann grundlegend positiv bewertet werden, da vor allem Berufspendler durch einen erhöhten ... Weiterlesen

Entwurf Steuerentlastungsgesetz 2022

Das Bundesministerium für Finanzen hat einen Referentenwurf vorgelegt, wodurch finanzielle Erleichterungen für Steuerpflichtige erzielt werden sollen. Problem und Ziele des Steuerentlastungsgesetz In der aktuellen politischen und wirtschaftlichen Lage steigen die Lebenshaltungskosten an. Gründe dafür sind unter anderem die steigenden Inflationen, Lieferengpässe in ... Weiterlesen

Erhöhung des Mindestlohns und der Minijob-Grenze

Das Bundeskabinett hat am 23.02.2022 einen Gesetzesentwurf verabschiedet, indem der Mindestlohn ab dem 01.10.2022 auf 12 € je Stunde angehoben wird. Unterstützt werden damit vor allem Arbeiter/-innen in geringfügigen Beschäftigungsverhältnissen bzw. Menschen in Berufen mit geringfügiger Entlohnung. Ziel ist es diesen Menschen eine größere soziale und finanzielle Sicherheit zu ... Weiterlesen

Altersentlastungsbetrag nach § 24a EStG

Der Altersentlastungsbetrag kann als Freibetrag für bestimmte Einkunftsarten im Alter angesehen werden. Der Nutzen ist darin begründet, dass Einkunftsarten wie z.B. Einkünfte aus Vermietung und Verpachtung oder Einkünfte aus nichtselbständiger Arbeit auch im Alter noch der vollständigen Steuerpflicht unterstehen. Dies steht im Gegensatz zu den Rentenbezügen und der Leibesrente, ... Weiterlesen

Urteil: Renovierungskosten bei Ermittlung der Gewerbesteuer

Im Streitfall pachtet der Kläger einen Imbiss mitsamt Betriebsvermögen ab dem 01.12.2017. Nachdem dieser einige vorläufige Renovierungsarbeiten vorgenommen hat kommt es am 02.01.2018 zur Betriebseröffnung. Streitpunkt mit dem Finanzamt ist nun, ob die vorläufigen Renovierungskosten im Dezember 2017 bei der Ermittlung der Gewerbesteuer berücksichtigt werden können. Aus ... Weiterlesen

Zufluss-/Abfluss-Prinzip nach §11 EStG

Das Zufluss-/Abfluss-Prinzip beschreibt die Vorschrift, dass Einnahmen bzw. Ausgaben dem Kalenderjahr zugeordnet werden, indem sie zugeflossen bzw. geleistet worden sind. Relevant ist für das Zufluss-/Abfluss-Prinzip vor allem der tatsächliche Zeitpunkt der Einnahmen oder Ausgaben. Anwendungsbereiche des Zufluss-/Abfluss-Prinzip Der §11 EStG gilt für die Überschuss ... Weiterlesen

Werbungskosten – Entfernungspauschale nach §9 EStG

Zur steuerlichen Erleichterung von Berufspendlern können für jeden Entfernungskilometer der einfachen Strecke 0,30 € angesetzt werden. Welche Regeln sonst bei der Entfernungspauschale gelten erklären wir im Folgenden: Wie viele Tage im Jahr können Sie ansetzen? Grundsätzlich können Sie jeden Tag ansetzen, an dem Sie betriebliche Fahrten durchgeführt haben. Das Finanzamt ... Weiterlesen

Optimale Nutzung von Freibeträgen bei Erbschaften oder Schenkungen

Das Thema Erbschaften ist mit komplexen rechtlichen Rahmenbedingungen verbunden, wodurch sich viele Menschen vor ihrem Ableben nicht mit diesem Sachverhalt beschäftigen wollen. Aber ohne die frühzeitige Planung können geltende Freibeträge innerhalb der Erbschaftsteuer nicht richtig ausgenutzt werden, sodass es zu einer ungewollten Besteuerung kommt. Freibeträge für ... Weiterlesen

Künstlersozialabgaben – Was ist zu beachten?

Die Künstlersozialabgaben fallen unter bestimmten Voraussetzungen für Unternehmen an, welche künstlerische oder publizistische Tätigkeiten in Anspruch nehmen. Dabei gibt es einige rechtliche Grundlagen zu beachten, welche im Folgenden erläutert werden. Wer gilt als Publizist oder Künstler? Grundlegend wichtig zu wissen ist, wer als meldepflichtiger Künstler oder Publizist ... Weiterlesen

Verzicht auf Gewinnerzielungsabsicht bei Photovoltaikanlagen und Blockheizkraftwerken

Zur Vereinfachung des Verwaltungsverfahrens wird bei bestimmten Photovoltaikanlagen und Blockheizkraftwerken von nun an auf eine Gewinnerzielungsabsicht verzichtet. Ohne eine Gewinnerzielungsabsicht werden keine Einkünfte aus Gewerbetrieb (§ 15 EstG) mehr erzielt und das Erstellen einer Einnahmenüberschussrechnung entfällt. Denn häufig hat der Aufwand für die Erstellung und ... Weiterlesen

Entlastungsbetrag für Alleinerziehende (§ 24b EStG)

Viele alleinerziehende Elternteile kommen finanziell nur schwer über die Runden. Denn ohne eine zweite Einnahmequelle des Lebenspartners fehlt es an monetären Mitteln im Haushalt. Aus diesem Grund will der Staat diese Personen zusätzlich zum gezahlten Kindergeld bzw. Kinderfreibetrag unterstützen. Dafür hat er den Freibetrag für Alleinerziehende geschaffen, welcher in den ... Weiterlesen

Verlängerte Corona Wirtschaftshilfen in 2022 – Überbrückungshilfe IV

Das Bundesfinanz- und Bundeswirtschaftsministerium haben einer Verlängerung der Corona-Hilfen im Jahr 2022 zugestimmt. Ziel bleibt es, Unternehmen und Soloselbständige, die nach wie vor von der Corona-Pandemie betroffen sind, zu unterstützen. In der Vorweihnachtszeit soll besonders auf Schausteller, Marktleute und private Veranstalter geachtet werden, welche durch die Absagen ... Weiterlesen

Arbeitskleidung – Werbungskosten

Für die Arbeit vor Ort benötigen viele Arbeitnehmer und Unternehmer Arbeitskleidung. Doch welche Kosten können davon in der Steuerklärung geltend gemacht werden? Definition: Was fällt unter typische Berufsbekleidung? Eine typische Berufsbekleidung liegt dann vor, wenn diese spezifisch auf eine Berufsgruppe zugeschnitten ist und eine Voraussetzung für die Tätigkeit ... Weiterlesen

Häusliches Arbeitszimmer

Durch immer modernere Kommunikationstechniken wurde in den letzten Jahren das Arbeiten von Zuhause immer beliebter. Hinzu kam dann im letzten Jahr noch die Corona-Pandemie, welche diese Entwicklung, wenn auch nicht ganz freiwillig, verstärkt hat. Aus diesem Grund ist es für Steuerpflichtige wichtig, die Abzugsmöglichkeiten des häuslichen Arbeitszimmers zu kennen. Kriterien ... Weiterlesen

Verlängerung Überbrückungshilfen III Plus und Neustarthilfen Plus

Obwohl die Folgen der Corona-Krise langsam nachlassen sind einige Branchen weiterhin betroffen. Aus diesem Grund können von nun an auch für den Zeitraum Oktober bis Dezember 2021 die Überbrückungshilfen III Plus bzw. Neustarthilfen Plus beantragt werden. Überbrückungshilfen III Plus Im Vergleich zu der Überbrückungshilfe III Plus für das 3. Quartal 2021 ergeben sich ... Weiterlesen

Behinderten-Pauschbeträge 2021

Durch eine Gesetzänderung der Bundesregierung haben sich die Behinderten-Pauschbeträge zum 01.01.2021 verdoppelt und die Zusatzvoraussetzungen des Einkommenssteuergesetzes entfallen. Grund für die Anpassung ist dabei eine veraltete Gesetzesgrundlage, wodurch die Pauschbeträge in keiner Weise die heutigen Lebenserhaltungskosten decken können. Grundlagen des ... Weiterlesen

Verlängerung Überbrückungshilfen III Plus und Neustarthilfen Plus

Obwohl die Folgen der Corona-Krise langsam nachlassen, sind einige Branchen weiterhin betroffen. Aus diesem Grund können von nun an auch für den Zeitraum Oktober bis Dezember 2021 die Überbrückungshilfen III Plus bzw. Neustarthilfen Plus beantragt werden. Überbrückungshilfen III Plus Im Vergleich zu der Überbrückungshilfe III Plus für das 3. Quartal 2021 ergeben sich ... Weiterlesen

Neue Geringfügigkeits-Richtlinien 2021

Die Spitzenorganisationen der Sozialversicherungen haben am 26.07.2021 die überarbeitete Geringfügigkeits-Richtlinie 2021 veröffentlicht, welche seit dem 01.08.2021 rechtswirksam ist. Die Richtlinie stellt dabei einen Handlungsleitfaden für Arbeitgeber und Lohnbuchhalter dar und erläutert, welche gesetzliche Regelungen (Versicherungs-, Beitrags- und Melderechte) bei Minijobs ... Weiterlesen

Umzugskosten bei betrieblich bedingtem Wohnungswechsel

Wenn der Umzug im Zusammenhang zur beruflichen Tätigkeit des Arbeitnehmers steht, kann dieser die angefallenen Umzugskosten als Werbungskosen geltend machen. Andernfalls besteht ebenfalls die Möglichkeit, dass der Arbeitgeber die angefallenen Umzugskosten steuerfrei an den Arbeitnehmer erstattet. Wichtig ist hierbei, dass die neuen Grenzwerte für Umzugskostenpauschalen laut ... Weiterlesen

Besteuerung der Photovoltaikanlagen und Auslaufen der staatlichen Einspeisevergütung

Ab dem 01.01.2021 sind für die ersten Photovoltaikanlagen die staatlichen Einspeisevergütungen nach dem EEG (Erneuerbare-Energien-Gesetz) ausgelaufen. Die Förderungssumme wurde dabei mit der Inbetriebnahme der Photovoltaikanlage festgelegt und dann für 20 Jahre ausgezahlt. Dadurch sollte die Erzeugung von Solarenergie durch Privathaushalte in Deutschland langfristig gefördert ... Weiterlesen

One-Stop-Shop- Verfahren (OSS)

Das One-Stop-Shop Verfahren kann als Erweiterung des Mini-One-Stop-Shop Verfahrens angesehen werden, wobei es ein breiteres Spektrum an betroffenen Leistungen umfasst. Das neue Verfahren soll dabei ab dem 01.07.2021 in Kraft treten, sodass betroffene Unternehmen sich bis zum 30.06.2021 bei der BZSt registrieren können. Mini-One-Stop-Shop Verfahren (01.01.2015) Das ... Weiterlesen

Trinkgeld-Versteuerung und Aufzeichnungspflichten für Empfänger

Das Trinkgeld stellt in vielen Berufen (Gastronomie; Hotelgewerbe, Taxigewerbe, etc.) eine wichtige Einnahmequelle neben der bezahlten Hauptleistung dar. Trotz der Bekanntheit des Themas kommt es aber immer wieder zu Versäumnissen der Versteuerung oder Aufzeichnung vom gezahlten Trinkgeld. Diese vermeidbaren Fehler ziehen häufig schwerwiegende Folgen für den betroffenen Betrieb ... Weiterlesen

Pflicht zur Einkommensteuererklärung 2020 – Kurzarbeitergeld

Innerhalb der Corona-Krise haben schätzungsweise 10 Millionen Arbeitnehmer Lohnersatzleistungen (z.B. Arbeitslosengeld, Krankengeld, Elterngeld, etc.) bzw. im besonderen Kurzarbeitergeld vom ihrem Arbeitgeber bezogen. Das Bundesministerium für Finanzen weist in seinem Schreiben vom 19.02.2021 darauf hin, dass Lohnersatzleistungen genauso wie Corona bedingte Zuschüsse vom ... Weiterlesen

Verbesserungen der Überbrückungshilfe III

Die anhaltende Corona Pandemie sorgt weiterhin bei vielen Unternehmen und Soloselbständigen für große wirtschaftliche Schwierigkeiten. Aus diesem Grund hat die Bundesregierung einige Verbesserungen sowie eine zusätzliche Hilfe für die betroffenen Unternehmen gewährt. Der neue Eigenkapitalzuschuss kann zusätzlich zu den Überbrückungshilfen III beantragt werden. Unternehmen, ... Weiterlesen

Höhere Pendlerpauschale ab 2021

Die höhere Pendlerpauschale wurde im Jahr 2019 beschlossen. Sie ist Bestandteil im Gesetz zur Umsetzung des Klimaschutzprogramms 2030. Die Entfernungspauschale wird ab dem 21. Kilometer von 30 Cent auf 35 Cent angehoben. Die Berechnung der Entfernungspauschale für den eigenen, oder zur Nutzung überlassenen PKW, hier ausgehend von einer einfachen Strecke von 30 km und 210 ... Weiterlesen