La movilidad y la flexibilidad son, en general, cualidades importantes para abrirse paso en el mercado laboral y tener éxito. A menudo esto implica una mudanza, por lo que queremos llamar su atención sobre la deducibilidad fiscal de los gastos de mudanza.

Cambio de domicilio por motivos profesionales

Si cambia de domicilio por motivos profesionales, los gastos ocasionados pueden deducirse, bajo determinadas condiciones, como gastos relacionados con la actividad profesional (Werbungskosten).

Se considera que existe un motivo profesional en los siguientes casos:

Cambio de puesto de trabajo

p. ej.:

- Traslado a otra ciudad al iniciar la vida laboral

- Mudanza a otra ciudad asociada al traslado del empleador; p. ej., en caso de cambio de sede de la empresa

- Cambio de empleador y los gastos de mudanza a otra ciudad relacionados con ello

Reducción del trayecto al trabajo

La administración tributaria reconoce sin problema un motivo profesional cuando, debido a la mudanza, el trayecto de ida y vuelta entre el domicilio y el primer centro de trabajo permite ahorrar un total de al menos una hora. En este caso no es necesario cambiar de localidad. Por ello, esto resulta especialmente interesante para mudanzas dentro de grandes ciudades que conllevan un ahorro de tiempo considerable.

¿Qué gastos son deducibles?

Fundamental para la deducción como Werbungskosten: deben conservarse facturas y comprobantes como prueba de los gastos incurridos. En algunos casos también pueden tenerse en cuenta importes a tanto alzado:

- 30 céntimos por kilómetro recorrido para los desplazamientos entre la vivienda antigua y la nueva (también, p. ej., para visitas a viviendas)

- Comisiones de intermediación inmobiliaria por el alquiler de una vivienda

- Pagos dobles de alquiler durante un máximo de seis meses, p. ej., porque haya tenido que respetar los plazos de preaviso de su vivienda anterior

- Como máximo tres mensualidades de alquiler de su nueva vivienda, p. ej., porque aún no pueda utilizarse

- Gastos de transporte del mobiliario y enseres

Los muebles y elementos de equipamiento que adquiera para la nueva vivienda forman parte, sin embargo, de los gastos de la vida privada y no son fiscalmente deducibles.

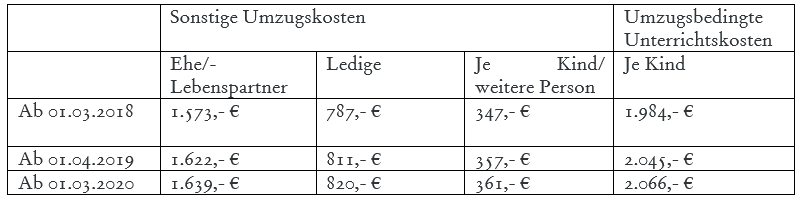

Para los demás gastos de mudanza puede deducir, en lugar de los gastos efectivos, un importe a tanto alzado adicional, las denominadas Umzugskostenpauschalen. A los demás gastos de mudanza pertenecen, en particular:

- Gastos de cambio de matrícula del vehículo, de la línea telefónica y de empadronamiento

- Reparaciones de mantenimiento en la vivienda antigua

- Instalación de cocina u otros electrodomésticos / colocación de lámparas y cortinas.

Para las mudanzas realizadas en los años 2018 – 2020 rigen, según la Circular del BMF de 21.09.2018 (Az. IV C 5-S 2353/16/10005), por ejemplo, las siguientes Umzugskostenpauschalen:

Si ya se ha mudado de nuevo en un plazo de cinco años, puede beneficiarse de importes más elevados. En estos casos, el tanto alzado para los demás gastos de mudanza se incrementa en un 50 por ciento.

Si sus hijos no se adaptan bien en el nuevo domicilio debido al cambio de colegio y por ello necesitan clases de refuerzo, también puede hacer valer los gastos de enseñanza ocasionados por la mudanza.

Consejo: Si cambia de domicilio por un nuevo empleo, debería preguntar durante las negociaciones contractuales con su nuevo empleador si asume los gastos de mudanza. Como alternativa a la deducción como Werbungskosten en su declaración de la renta, este puede reembolsar la totalidad de los gastos fiscalmente deducibles libres de impuesto sobre la renta del trabajo y de cotizaciones a la seguridad social, siempre que la mudanza responda a un interés particular de la empresa.

Cambio de domicilio por motivos privados

No solo un nuevo empleo, sino también la llegada de un nuevo miembro a la familia o simplemente el deseo de cambio: hay muchas razones para mudarse.

Incluso si se muda por motivos puramente privados, puede hacer valer una parte de los gastos en el marco de las bonificaciones fiscales por servicios domésticos (haushaltsnahe Dienstleistungen) conforme al §35a EStG. Por ejemplo, si ha contratado una empresa de mudanzas o si encarga trabajos de reforma en su vivienda a un profesional. En principio, solo están fiscalmente favorecidos los costes de mano de obra y los gastos de desplazamiento; los costes de material, en cambio, no dan derecho a la bonificación fiscal.

En el marco de esta bonificación fiscal pueden hacerse valer como máximo 20.000 euros de gastos al año. Recibirá entonces como bonificación fiscal el 20 por ciento de los gastos deducibles, con un máximo de 4.000 euros.

Preguntas frecuentes

Preguntas frecuentes

¿Cuándo se considera que una mudanza tiene motivación profesional?

Existe un motivo profesional cuando la mudanza está relacionada con un cambio de puesto de trabajo, por ejemplo, al iniciar la vida laboral, al trasladarse la sede de la empresa o al cambiar de empleador. Además, se reconoce el motivo profesional si el tiempo diario de trayecto entre la vivienda y el primer centro de trabajo se reduce en al menos una hora. En este caso no es imprescindible cambiar de localidad, por lo que también pueden beneficiarse las mudanzas dentro de una misma ciudad.

¿Qué gastos de mudanza son deducibles como gastos profesionales (Werbungskosten)?

Son deducibles, en particular, los gastos de transporte del menaje, las comisiones de intermediación inmobiliaria por una vivienda de alquiler, los gastos de desplazamiento (30 céntimos por kilómetro, p. ej. para visitas a viviendas), el pago doble de alquiler durante un máximo de seis meses, así como hasta tres mensualidades de alquiler por la nueva vivienda aún no utilizable. Deben conservarse los justificantes. No son deducibles, en cambio, las adquisiciones para el nuevo mobiliario de la vivienda, ya que pertenecen al ámbito privado.

¿Qué incluye la cantidad a tanto alzado por gastos de mudanza para otros conceptos?

En lugar de justificantes individuales, otros gastos de mudanza pueden deducirse mediante una cantidad a tanto alzado. Esto incluye, por ejemplo, gastos de cambio de matrícula del vehículo, traslado de teléfono y empadronamiento, reparaciones estéticas en la vivienda anterior, así como el montaje de cocina, electrodomésticos, lámparas o cortinas. El importe se rige por la circular del BMF del 21.09.2018. En caso de una nueva mudanza dentro de cinco años, la cantidad a tanto alzado se incrementa en un 50 por ciento.

¿Los gastos de mudanza también gozan de ventajas fiscales si el motivo es privado?

En las mudanzas por motivos puramente privados no es posible deducirlas como gastos de obtención de ingresos, pero sí pueden reclamarse como servicios domésticos según el § 35a EStG. Se benefician los costes de mano de obra y desplazamiento, p. ej., de una empresa de mudanzas o de un operario, pero no los costes de material. La reducción fiscal asciende al 20 por ciento de los gastos, con un máximo de 4.000 euros al año sobre un importe deducible máximo de 20.000 euros.

¿Puede el empleador reembolsar los gastos de mudanza libres de impuestos?

Sí, si la mudanza responde a un interés empresarial específico del empleador, este puede reembolsar los gastos de mudanza deducibles libres de impuesto sobre la renta y de cotizaciones a la seguridad social. Dicho reembolso es una alternativa a la deducción como gastos profesionales en la propia declaración de la renta. Se recomienda abordar este punto ya durante la negociación del contrato con el nuevo empleador.