© C-PROMO.de

Las personas con discapacidad tienen la posibilidad de solicitar un importe a tanto alzado por discapacidad (Behinderten-Pauschbetrag) para cubrir las necesidades diarias derivadas de su discapacidad. En tal caso, no es necesario acreditar individualmente los gastos.

El Consejo de Ministros federal aprobó el 29/07/2020 el proyecto de ley para el aumento de los importes a tanto alzado por discapacidad y para la adaptación de otras disposiciones fiscales.

Para la adaptación de los importes a tanto alzado por discapacidad y la simplificación fiscal se prevén concretamente las siguientes medidas:

La duplicación de los importes a tanto alzado por discapacidad

Los importes a tanto alzado por discapacidad del § 33b Abs. 3 EStG se duplicarán.

Para las personas con discapacidad que se consideren desvalidas en el sentido del § 33b Abs. 6 EStG, así como para las personas ciegas, el importe a tanto alzado se incrementará a 7.400 EUR (anteriormente 3.700 EUR).

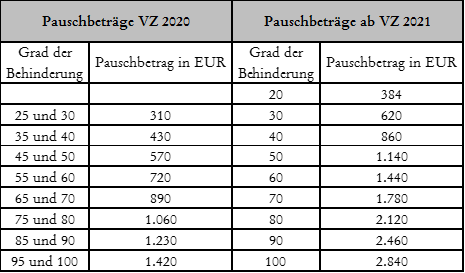

Actualización de la sistemática

Al mismo tiempo, la sistemática del grado de discapacidad, ya obsoleta, se armonizará con el Derecho social. Por ello, en el futuro se reconocerá una discapacidad a partir de un grado de 20 (anteriormente 25) y la sistemática se actualizará en tramos de 10 hasta un grado de discapacidad de 100:

Introducción de un importe a tanto alzado por gastos de desplazamiento derivados de la discapacidad

El importe a tanto alzado por gastos de desplazamiento derivados de la discapacidad se regulará en un nuevo § 33 Abs. 2a EStG. Se trata, por tanto, de cargas extraordinarias que, al igual que los gastos por enfermedad y otras cargas extraordinarias, solo surten efecto cuando se supera la carga razonable (carga propia). En consecuencia, solo se deduce la parte que supera dicha carga razonable.

Tendrán derecho al importe a tanto alzado:

- Personas con discapacidad para andar o mantenerse en pie con un grado de discapacidad de al menos 80, o de al menos 70 con el distintivo «G», por un importe de 900 €

- Personas con discapacidad extraordinaria para andar con el distintivo «aG», personas ciegas o personas con discapacidad con el distintivo «H», por un importe de 4.500 €.

Más allá del importe a tanto alzado por gastos de desplazamiento, no podrán computarse otros gastos de desplazamiento derivados de la discapacidad como cargas extraordinarias.

Supresión de los requisitos adicionales

Hasta ahora, el importe a tanto alzado solo se concede a los contribuyentes con un grado de discapacidad < 50 cuando:

- la discapacidad ha provocado una pérdida permanente de la movilidad corporal,

- la discapacidad se debe a una enfermedad profesional típica, o

- al contribuyente le corresponde, por su discapacidad, una pensión legal o una prestación.

Estos requisitos adicionales del § 33b Abs. 2 EStG se suprimirán sin sustitución a partir del periodo impositivo 2021.

Una novedad en el anteproyecto del Gobierno son las modificaciones previstas en el importe a tanto alzado por cuidados (§ 33 b Abs. 6 EStG).

La aplicación del importe a tanto alzado por cuidados será posible también con independencia de que la persona cuidada cumpla el criterio de «desvalida».

El importe a tanto alzado por cuidados en el caso de personas con grados de dependencia 4 y 5 se incrementará de 924 € a 1.800 €, y se introducirá un nuevo importe a tanto alzado por cuidados para personas con grados de dependencia 2 (600 €) y 3 (1.100 €).

Los requisitos para la concesión del importe a tanto alzado por cuidados son, además de la prestación de cuidados en el domicilio, que el contribuyente que presta los cuidados no perciba ingresos por dicha actividad.

Preguntas frecuentes

Preguntas frecuentes

¿A cuánto ascienden las cantidades a tanto alzado por discapacidad (Behinderten-Pauschbeträge) a partir de 2021?

Las cantidades a tanto alzado por discapacidad según el § 33b Abs. 3 EStG se duplican a partir de 2021. Para personas desvalidas en el sentido del § 33b Abs. 6 EStG y para personas ciegas, la cantidad a tanto alzado aumenta de 3.700 EUR a 7.400 EUR. Las demás cantidades a tanto alzado, escalonadas según el grado de discapacidad, también se duplican.

¿A partir de qué grado de discapacidad se concede la cantidad a tanto alzado desde 2021?

La sistemática se adapta al derecho social: en el futuro, la discapacidad se reconocerá ya a partir de un grado de 20 (antes 25). La escala se establece en tramos de 10 hasta un grado de discapacidad de 100. Además, a partir del periodo impositivo 2021 se suprimen los requisitos adicionales para los contribuyentes con un grado de discapacidad inferior a 50.

¿Cómo funciona el nuevo importe a tanto alzado por gastos de desplazamiento debidos a discapacidad?

Con el nuevo § 33 Abs. 2a EStG se introduce un importe a tanto alzado para gastos de desplazamiento. Las personas con discapacidad para caminar o permanecer de pie con un grado de discapacidad (GdB) de al menos 80, o de al menos 70 con la marca «G», reciben 900 EUR; las personas con discapacidad extraordinaria para caminar (marca «aG»), las personas ciegas y las personas con la marca «H» reciben 4.500 EUR. El importe a tanto alzado solo surte efecto como carga extraordinaria en la medida en que se supere la carga propia razonable. Junto a ello no se pueden deducir otros gastos de desplazamiento por motivo de discapacidad.

¿A cuánto asciende la cantidad fija por cuidados (Pflege-Pauschbetrag) según los grados de dependencia a partir de 2021?

La cantidad fija por cuidados según el § 33b Abs. 6 EStG se escalona de nuevo: en el grado de dependencia 2 asciende a 600 EUR, en el grado 3 a 1.100 EUR y en los grados 4 o 5 aumenta de los anteriores 924 EUR a 1.800 EUR. Además, el criterio de 'desamparo' de la persona cuidada deja de ser requisito.

¿Qué requisitos se aplican para la deducción global por cuidados (Pflege-Pauschbetrag)?

El requisito es que el contribuyente preste cuidados domiciliarios a la persona afectada. Además, el cuidador no debe recibir ingresos por sus servicios de cuidado. El antiguo requisito de desvalimiento de la persona cuidada ya no es relevante.