La mobilité et la flexibilité sont en principe des qualités importantes pour s'établir sur le marché du travail et y réussir. Cela implique souvent un déménagement, raison pour laquelle nous souhaitons attirer votre attention sur la déductibilité fiscale des frais de déménagement.

Changement de domicile pour des raisons professionnelles

Si vous changez de domicile pour des raisons professionnelles, les dépenses occasionnées peuvent, sous certaines conditions, être déduites au titre de frais professionnels (Werbungskosten).

Un motif professionnel est admis dans les cas suivants :

Changement de poste de travail

par ex. :

- déménagement dans une autre ville lors d'une prise de poste

- déménagement dans une autre ville en raison du déménagement de l'employeur, notamment lors du transfert du siège de l'entreprise

- changement d'employeur et frais de déménagement associés vers une autre ville

Réduction du trajet domicile-travail

L'administration fiscale reconnaît sans difficulté un motif professionnel lorsque, à la suite du déménagement, le trajet aller-retour entre le domicile et le premier lieu de travail permet de gagner au total au moins une heure. Dans ce cas, il n'est pas nécessaire de changer de ville. Cela présente donc surtout un intérêt pour les déménagements à l'intérieur d'une grande agglomération, lorsqu'ils permettent un gain de temps significatif.

Quels frais sont déductibles ?

Point essentiel pour la déduction des frais professionnels : les factures et justificatifs doivent être conservés comme preuve des dépenses engagées. Dans certains cas, des forfaits de frais professionnels peuvent également être pris en compte :

- forfait de 30 centimes par kilomètre parcouru pour les trajets entre l'ancien et le nouveau logement (par ex. également pour les visites de logements)

- commissions d'agence pour la recherche d'un logement locatif

- doubles loyers pendant six mois maximum, par ex. parce que vous deviez respecter le délai de préavis de votre ancien logement

- trois mois de loyer au maximum pour votre nouveau logement, par ex. parce qu'il n'est pas encore habitable

- frais de transport du mobilier

Les meubles et équipements que vous achetez pour le nouveau logement relèvent toutefois des frais de la vie privée et ne sont donc pas déductibles fiscalement.

Pour vos autres frais de déménagement, vous pouvez, à la place des dépenses réelles, déduire en plus un forfait de frais professionnels, appelé forfait pour frais de déménagement (Umzugskostenpauschale). Les autres frais de déménagement comprennent notamment :

- frais de changement d'immatriculation du véhicule, de raccordement téléphonique et de domicile

- réparations locatives dans l'ancien logement

- installation de la cuisine ou d'autres appareils électroménagers / pose de lampes et de rideaux

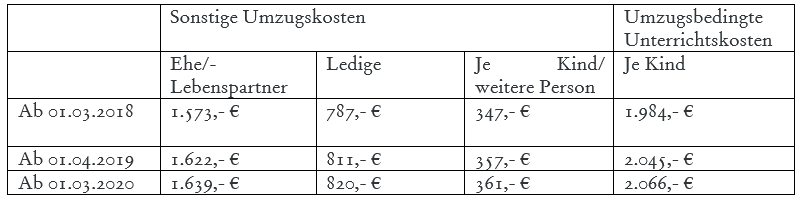

Pour les déménagements effectués entre 2018 et 2020, les forfaits suivants s'appliquent par exemple selon la circulaire du BMF du 21/09/2018 (Az. IV C 5-S 2353/16/10005) :

Si vous avez déjà déménagé une nouvelle fois dans un délai de cinq ans, vous pouvez bénéficier de forfaits majorés. Dans ces cas, le forfait pour autres frais de déménagement est majoré de 50 %.

Si vos enfants éprouvent des difficultés sur leur nouveau lieu de résidence en raison d'un changement d'école et ont besoin de cours de soutien, vous pouvez également faire valoir les frais de scolarité liés au déménagement.

Conseil : si vous changez de domicile à l'occasion d'un nouvel emploi, il est judicieux, lors des négociations contractuelles avec votre nouvel employeur, de demander s'il prend en charge les frais de déménagement. En effet, en alternative à la déduction des frais professionnels dans le cadre de votre déclaration d'impôts, celui-ci peut rembourser l'ensemble des frais fiscalement déductibles en exonération d'impôt sur les salaires et de cotisations sociales, dès lors que le déménagement présente un intérêt particulier pour l'entreprise.

Changement de domicile pour des raisons privées

Un nouvel emploi n'est pas le seul motif possible : l'arrivée d'un enfant ou simplement l'envie de changement sont également des raisons fréquentes de déménager.

Même si vous déménagez pour des motifs purement privés, vous pouvez faire valoir une partie des dépenses dans le cadre de la réduction d'impôt pour services à la personne au sens du §35a EStG. C'est par exemple le cas si vous avez fait appel à une entreprise de déménagement ou à un artisan pour des travaux de rénovation dans votre logement. En principe, seuls les frais de main-d'œuvre et les frais de déplacement sont fiscalement avantagés ; la réduction d'impôt ne peut en revanche pas être appliquée aux coûts de matériaux.

Dans le cadre de cette réduction d'impôt, vous pouvez faire valoir au maximum 20 000 euros de dépenses par an. Vous obtenez alors 20 % des dépenses déductibles, dans la limite de 4 000 euros, sous forme de réduction d'impôt.

Questions fréquentes

Questions fréquentes

Quand un déménagement est-il considéré comme motivé par des raisons professionnelles ?

Un motif professionnel existe lorsque le déménagement est lié à un changement de poste, par exemple lors d'une première embauche, d'un transfert du siège de l'entreprise ou d'un changement d'employeur. Un motif professionnel est également reconnu si le temps de trajet quotidien entre le domicile et le premier lieu de travail est réduit d'au moins une heure. Dans ce cas, un changement de commune n'est pas obligatoire, de sorte que des déménagements au sein d'une même ville peuvent aussi être déductibles.

Quels frais de déménagement sont déductibles au titre des frais professionnels ?

Sont notamment déductibles les frais de transport du mobilier, les commissions d'agence pour un logement locatif, les frais de déplacement (30 centimes par kilomètre, par exemple pour les visites de logements), les doubles loyers pendant six mois au maximum, ainsi qu'au plus trois mois de loyer pour le nouveau logement non encore habitable. Les justificatifs doivent être conservés. En revanche, les achats destinés à l'aménagement du nouveau logement ne sont pas déductibles, car ils relèvent de la vie privée.

Que couvre le forfait pour autres frais de déménagement ?

Au lieu de justificatifs individuels, les autres frais de déménagement peuvent être déduits via un forfait. Cela inclut par exemple les frais de réimmatriculation du véhicule, le transfert du téléphone et du domicile, les réparations locatives dans l'ancien logement ainsi que l'installation de la cuisine, des appareils électroménagers, des luminaires ou des rideaux. Le montant du forfait est fixé par la circulaire du BMF du 21.09.2018. En cas de nouveau déménagement dans un délai de cinq ans, le forfait est majoré de 50 pour cent.

Les frais de déménagement sont-ils également avantagés fiscalement pour un motif privé ?

Pour les déménagements purement privés, aucune déduction au titre des frais professionnels n'est possible ; toutefois, les services à domicile peuvent être déclarés conformément au § 35a EStG. Sont avantagés les frais de main-d'œuvre et de déplacement, par exemple d'une entreprise de déménagement ou d'un artisan, mais pas les coûts de matériaux. La réduction d'impôt s'élève à 20 pour cent des dépenses, plafonnée à 4 000 euros par an pour un maximum de 20 000 euros de dépenses éligibles.

L'employeur peut-il rembourser les frais de déménagement en exonération d'impôt ?

Oui, lorsque le déménagement répond à un intérêt particulier de l'employeur, celui-ci peut rembourser les frais de déménagement déductibles fiscalement en exonération d'impôt sur le salaire et de cotisations sociales. Un tel remboursement constitue une alternative à la déduction des frais professionnels dans la déclaration d'impôt personnelle. Il est recommandé d'aborder ce point dès les négociations contractuelles avec le nouvel employeur.