© C-PROMO.de

Les personnes handicapées peuvent demander un forfait pour personnes handicapées couvrant les besoins quotidiens liés au handicap. Aucun justificatif individuel des dépenses n'est alors nécessaire.

Le 29/07/2020, le Conseil des ministres fédéral a adopté le projet de loi visant à augmenter les forfaits pour personnes handicapées et à adapter d'autres dispositions fiscales.

Les mesures concrètes prévues pour l'adaptation des forfaits pour personnes handicapées et la simplification fiscale sont les suivantes :

Doublement des forfaits pour personnes handicapées

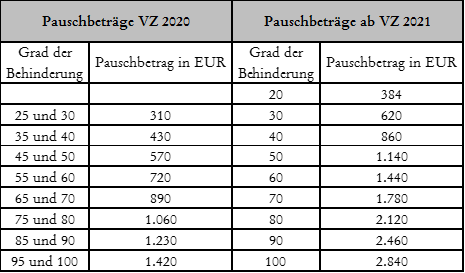

Les forfaits pour personnes handicapées prévus au § 33b Abs. 3 EStG doivent être doublés.

Pour les personnes handicapées considérées comme impotentes au sens du § 33b Abs. 6 EStG, ainsi que pour les personnes aveugles, le forfait doit être porté à 7 400 EUR (auparavant 3 700 EUR).

Actualisation de la systématique

Parallèlement, la systématique relative au taux de handicap, devenue obsolète, doit être alignée sur le droit social. Ainsi, à l'avenir, un handicap pourra être reconnu dès un taux de handicap de 20 (auparavant 25), la systématique étant ensuite poursuivie par paliers de 10 jusqu'à un taux de handicap de 100 :

Introduction d'un forfait pour frais de déplacement liés au handicap

Le forfait pour frais de déplacement liés au handicap est régi par un nouveau § 33 Abs. 2a EStG. Il s'agit donc de charges exceptionnelles qui, à l'instar des frais médicaux et d'autres charges exceptionnelles, ne produisent un effet fiscal que si la charge raisonnable (quote-part personnelle) est dépassée. Seule la part qui excède la charge raisonnable est donc déduite.

Le forfait doit être accordé aux personnes suivantes :

- personnes ayant des difficultés à marcher ou à se tenir debout avec un taux de handicap d'au moins 80, ou d'au moins 70 avec la mention « G », à hauteur de 900 €

- personnes à mobilité particulièrement réduite avec la mention « aG », personnes aveugles ou personnes handicapées avec la mention « H », à hauteur de 4 500 €.

Au-delà du forfait pour frais de déplacement, aucun autre frais de déplacement lié au handicap ne peut être pris en compte au titre des charges exceptionnelles.

Suppression des conditions supplémentaires

Jusqu'à présent, le forfait n'est accordé aux contribuables ayant un taux de handicap < 50 que si

- le handicap a entraîné une perte durable de la mobilité physique,

- le handicap résulte d'une maladie professionnelle typique, ou

- le contribuable a droit, en raison de son handicap, à une rente légale ou à une prestation équivalente.

Ces conditions supplémentaires prévues au § 33b Abs. 2 EStG seront supprimées sans remplacement à compter de l'année d'imposition 2021.

Les modifications prévues concernant le forfait pour aidants (§ 33 b Abs. 6 EStG) constituent une nouveauté du projet de loi gouvernemental.

Le forfait pour aidants doit pouvoir être réclamé indépendamment du caractère « impotent » de la personne prise en charge.

Le forfait pour aidants en cas de prise en charge de personnes relevant des niveaux de dépendance 4 et 5 doit passer de 924 € à 1 800 €, et un forfait pour aidants pour la prise en charge de personnes relevant des niveaux de dépendance 2 (600 €) et 3 (1 100 €) doit être introduit.

Les conditions d'octroi du forfait pour aidants sont, outre la prise en charge à domicile, que le contribuable aidant ne perçoive aucune rémunération pour son activité de soins.

Questions fréquentes

Questions fréquentes

Quel est le montant des forfaits pour personnes handicapées à partir de 2021 ?

Les forfaits pour personnes handicapées prévus au § 33b Abs. 3 EStG sont doublés à compter de 2021. Pour les personnes dépendantes au sens du § 33b Abs. 6 EStG et pour les non-voyants, le forfait passe de 3.700 EUR à 7.400 EUR. Les autres forfaits, échelonnés selon le degré d'invalidité, sont également doublés en conséquence.

À partir de quel degré d'invalidité le forfait est-il accordé à compter de 2021 ?

La systématique est alignée sur le droit social : une invalidité sera désormais constatée dès un degré d'invalidité de 20 (auparavant 25). L'échelonnement se fait par paliers de 10 jusqu'à un degré d'invalidité de 100. Par ailleurs, à compter de la période d'imposition 2021, les conditions supplémentaires d'éligibilité applicables aux contribuables présentant un degré d'invalidité inférieur à 50 sont supprimées.

Comment fonctionne le nouveau forfait pour frais de déplacement liés au handicap ?

Le nouveau § 33 Abs. 2a EStG introduit un forfait pour frais de déplacement. Les personnes à mobilité réduite ayant un degré de handicap (GdB) d'au moins 80, ou d'au moins 70 avec la mention G, bénéficient de 900 EUR ; les personnes à mobilité fortement réduite (mention aG), les personnes aveugles et celles portant la mention H bénéficient de 4 500 EUR. Le forfait n'est déductible en tant que charge exceptionnelle que dans la mesure où la franchise raisonnable est dépassée. Aucun autre frais de déplacement lié au handicap n'est déductible en complément.

Quel est le montant du forfait pour aidants familiaux (Pflege-Pauschbetrag) selon les degrés de dépendance à partir de 2021 ?

Le forfait pour aidants familiaux prévu au § 33b Abs. 6 EStG est désormais échelonné comme suit : 600 EUR pour le degré de dépendance 2, 1 100 EUR pour le degré 3 et 1 800 EUR pour les degrés 4 ou 5 (contre 924 EUR auparavant). De plus, le critère « impotence » (hilflos) de la personne aidée n'est plus une condition requise.

Quelles sont les conditions pour bénéficier du forfait pour soins (Pflege-Pauschbetrag) ?

La condition est que le contribuable assure les soins à domicile de la personne concernée. En outre, l'aidant ne doit percevoir aucune rémunération pour ses prestations de soins. L'ancienne exigence d'incapacité (Hilflosigkeit) de la personne soignée n'est plus déterminante.