Behinderte haben die Möglichkeit, für den täglichen behinderungsbedingten Lebensbedarf einen Behinderten-Pauschbetrag zu beantragen. Ein Einzelnachweis der Aufwendungen ist dann nicht erforderlich.

Das Bundeskabinett hat am 29.07.2020 den Entwurf eines Gesetzes zur Erhöhung der Behinderten-Pauschbeträge und zur Anpassung weiterer steuerlicher Regelungen beschlossen.

Zur Anpassung der Behinderten-Pauschbeträge und Steuervereinfachung sind ganz konkret die folgenden Maßnahmen vorgesehen:

Die Verdoppelung der Behinderten-Pauschbeträge

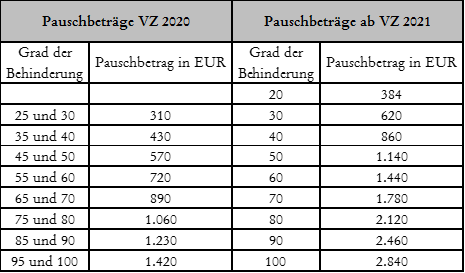

Die Behinderten-Pauschbeträge in § 33b Abs. 3 EStG sollen verdoppelt werden.

Für behinderte Menschen, die hilflos im Sinne des § 33b Abs. 6 EStG sind, und für Blinde soll sich der Pauschbetrag auf 7.400 EUR (bisher 3.700 EUR) erhöhen.

Aktualisierung der Systematik

Zugleich soll die hinsichtlich des Grads der Behinderung veraltete Systematik an das Sozialrecht angeglichen werden. Daher soll in Zukunft eine Behinderung bereits ab einem Grad der Behinderung von 20 (bisher 25) festgestellt und die Systematik in 10er Schritten bis zu einem Grad der Behinderung von 100 fortgeschrieben werden:

Einführung eines behinderungsbedingten Fahrtkosten-Pauschbetrags

Der behinderungsbedingte Fahrtkosten-Pauschbetrag wird in einem neuen § 33 Abs. 2a EStG geregelt. Es handelt sich somit um außergewöhnliche Belastungen, die sich wie Krankheitskosten und andere außergewöhnliche Belastungen nur dann auswirken, wenn die zumutbare Belastung (Eigenbelastung) überschritten wird. Es wird also nur der Teil abgezogen, der die zumutbare Belastung übersteigt.

Den Pauschbetrag sollen erhalten:

- geh- und stehbehinderte Menschen mit einem Grad der Behinderung von mindestens 80 oder mit einem von mindestens 70 und dem Merkzeichen “G” in Höhe von 900€

- außergewöhnlich gehbehinderte Menschen mit dem Merkzeichen “aG”, Blinde oder behinderte Menschen mit dem Merkzeichen “H” in Höhe von 4.500€.

Über den Fahrtkosten-Pauschbetrag hinaus sind keine weiteren behinderungsbedingten Fahrtkosten als außergewöhnliche Belastung berücksichtigungsfähig.

Verzicht auf die zusätzlichen Anspruchsvoraussetzungen

Bisher wird der Pauschbetrag Steuerpflichtigen mit einem Grad der Behinderung < 50 nur gewährt, wenn

- die Behinderung zu einer dauernden Einbuße der körperlichen Beweglichkeit geführt hat

- die Behinderung auf einer typischen Berufskrankheit beruht oder

- dem Steuerpflichtigen wegen seiner Behinderung eine gesetzliche Rente oder Bezug zusteht.

Diese Zusatzvoraussetzungen in § 33b Abs. 2 EStG sollen ab dem VZ 2021 ersatzlos entfallen.

Neu im Regierungsentwurf sind die vorgesehenen Änderungen beim Pflege-Pauschbetrag (§ 33 b Abs. 6 EStG).

Die Geltendmachung des Pflege-Pauschbetrages soll auch unabhängig vom Vorliegen des Kriteriums „hilflos“ bei der zu pflegenden Person möglich sein.

Der Pflege-Pauschbetrag bei der Pflege von Personen mit den Pflegegraden 4 und 5 soll sich von 924 € auf 1.800 € erhöhen und ein Pflege-Pauschbetrag bei der Pflege von Personen mit den Pflegegraden 2 ( 600 €) und 3 (1.100 €) soll neu eingeführt werden.

Voraussetzungen für die Gewährung des Pflege-Pauschbetrags ist neben der häuslichen Pflege, dass der pflegende Steuerpflichtige für seine Pflege keine Einnahmen erhält.