Mobiliteit en flexibiliteit zijn in de regel belangrijke eigenschappen om voet aan de grond te krijgen op de arbeidsmarkt en succesvol te zijn. Vaak gaat dit gepaard met een verhuizing. Daarom willen wij u attenderen op de fiscale aftrekbaarheid van verhuiskosten.

Verhuizing om beroepsmatige redenen

Verhuist u om beroepsmatige redenen, dan kunnen de daarbij gemaakte kosten onder bepaalde voorwaarden als beroepskosten (Werbungskosten) worden afgetrokken.

Een beroepsmatige aanleiding wordt in de volgende gevallen aangenomen:

Verandering van werkplek

bijv.:

- verhuizing naar een andere stad bij de start van een nieuwe baan

- verhuizing naar een andere stad doordat de werkgever verhuist, bijvoorbeeld bij verplaatsing van de bedrijfszetel

- wisseling van werkgever en de daarmee samenhangende verhuiskosten naar een andere stad

Verkorting van de woon-werkafstand

Een beroepsmatige aanleiding erkent de belastingdienst zonder problemen wanneer door de verhuizing voor de heen- en terugreis tussen woonadres en eerste arbeidsplaats in totaal een tijdsbesparing van ten minste één uur ontstaat. In dit geval is het niet noodzakelijk om van woonplaats te veranderen. Dit is daarom vooral interessant voor verhuizingen binnen grote steden die met een aanzienlijke tijdsbesparing gepaard gaan.

Welke kosten zijn aftrekbaar?

In de regel belangrijk voor de aftrek van beroepskosten: rekeningen en bonnen moeten als bewijs van de gemaakte kosten worden bewaard. In sommige gevallen kunnen ook forfaitaire beroepskosten in aanmerking worden genomen:

- Forfaitair 30 cent per gereden kilometer voor ritten tussen de oude en de nieuwe woning (bijv. ook voor bezichtigingen)

- Makelaarscourtage voor de bemiddeling van een huurwoning

- Dubbele huurbetalingen gedurende maximaal zes maanden, bijv. omdat u de opzegtermijn van uw huidige woning moest naleven

- Maximaal drie maandhuren voor uw nieuwe woning, bijv. omdat deze nog niet kan worden gebruikt

- Transportkosten van de inboedel

Inrichtingsstukken die u voor de nieuwe woning aanschaft, behoren echter tot de kosten van de private levenssfeer en zijn daarom niet fiscaal aftrekbaar.

Voor uw overige verhuiskosten kunt u in plaats van de werkelijke uitgaven aanvullend een forfaitair bedrag aan beroepskosten, de zogenoemde Umzugskostenpauschale, fiscaal in aftrek brengen. Tot de overige verhuiskosten behoren in het bijzonder:

- Kosten voor het overschrijven van de auto, het telefoonaansluiting en het woonadres

- Schilder- en herstelwerk in de oude woning

- De inbouw van een keuken of andere elektrische apparaten/het ophangen van lampen en gordijnen.

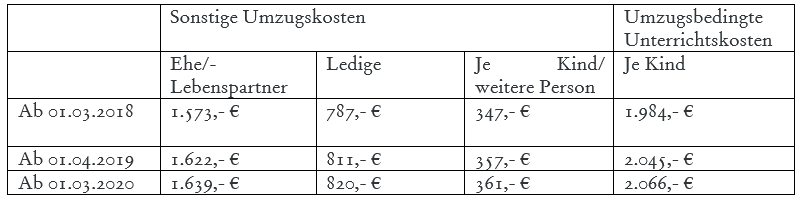

Voor verhuizingen in de jaren 2018 – 2020 gelden volgens het BMF-schrijven van 21-09-2018 (Az. IV C 5-S 2353/16/10005) bijvoorbeeld de volgende verhuiskostenforfaits:

Bent u binnen vijf jaar al opnieuw verhuisd, dan kunt u van hogere forfaits profiteren. In deze gevallen verhoogt de Umzugspauschale voor overige verhuisuitgaven met 50 procent.

Wanneer uw kinderen op de nieuwe woonplaats door de schoolwisseling niet goed meekomen en daarom bijles nodig hebben, kunt u bovendien verhuisgerelateerde lesgelden in aftrek brengen.

Tip: Verandert u vanwege een nieuwe baan van woonplaats, vraag dan bij de contractonderhandelingen met uw nieuwe werkgever of hij de verhuiskosten voor zijn rekening neemt. Als alternatief voor de aftrek van beroepskosten in het kader van uw aangifte kan deze namelijk de volledige fiscaal aftrekbare kosten loonbelasting- en socialezekerheidsvrij vergoeden, voor zover de verhuizing in het bijzondere belang van de onderneming is.

Verhuizing om privéredenen

Niet alleen een nieuwe baan, maar ook gezinsuitbreiding of simpelweg de wens naar verandering: er zijn vele redenen voor een verhuizing.

Zelfs als u om zuiver privéredenen verhuist, kunt u een deel van de uitgaven in het kader van de belastingvermindering voor huishoudelijke dienstverlening op grond van § 35a EStG claimen. Bijvoorbeeld wanneer u een verhuisbedrijf hebt ingeschakeld of renovatiewerkzaamheden door een vakman in uw woning hebt laten verrichten. In principe zijn alleen loonkosten en reiskosten fiscaal gefacilieerd; voor materiaalkosten kan de belastingvermindering daarentegen niet worden geclaimd.

In het kader van deze belastingvermindering kunt u per jaar maximaal € 20.000 aan uitgaven claimen. 20 procent van de aftrekbare uitgaven, met een maximum van € 4.000, ontvangt u vervolgens als belastingvermindering.

Veelgestelde vragen

Veelgestelde vragen

Wanneer geldt een verhuizing als beroepsmatig?

Een beroepsmatige aanleiding bestaat wanneer de verhuizing samenhangt met een verandering van werkplek, bijvoorbeeld bij het begin van een dienstverband, verplaatsing van de bedrijfszetel of een wisseling van werkgever. Daarnaast wordt een beroepsmatige aanleiding erkend wanneer de dagelijkse reistijd tussen woning en eerste werkplek met ten minste een uur wordt verkort. In dat geval is een verandering van woonplaats niet strikt noodzakelijk, zodat ook verhuizingen binnen dezelfde stad in aanmerking kunnen komen.

Welke verhuiskosten zijn als Werbungskosten aftrekbaar?

Aftrekbaar zijn met name transportkosten van de inboedel, makelaarscourtage voor een huurwoning, reiskosten (30 cent per kilometer, bijvoorbeeld voor bezichtigingen), dubbele huurbetalingen voor maximaal zes maanden en maximaal drie maandhuren voor de nieuwe, nog niet bewoonbare woning. Bewijsstukken moeten worden bewaard. Niet aftrekbaar zijn daarentegen aanschaffingen voor de nieuwe woninginrichting, omdat deze tot de privésfeer behoren.

Wat omvat de forfaitaire vergoeding voor overige verhuiskosten?

In plaats van afzonderlijke bewijsstukken kunnen overige verhuiskosten via een forfait worden opgevoerd. Hieronder vallen bijvoorbeeld kosten voor het omschrijven van auto, telefoon en woonadres, schilderwerk in de oude woning en het plaatsen van keuken, elektrische apparaten, lampen of gordijnen. De hoogte van het forfait is gebaseerd op de BMF-circulaire van 21-09-2018. Bij een nieuwe verhuizing binnen vijf jaar wordt het forfait met 50 procent verhoogd.

Zijn verhuiskosten ook bij een privéaanleiding fiscaal aftrekbaar?

Bij zuiver privé veroorzaakte verhuizingen is geen aftrek als beroepskosten mogelijk, maar wel kunnen huishoudelijke diensten op grond van § 35a EStG worden opgevoerd. Begunstigd zijn loon- en reiskosten van bijvoorbeeld een verhuisbedrijf of vakman, echter niet de materiaalkosten. De belastingvermindering bedraagt 20 procent van de uitgaven, maximaal 4.000 euro per jaar bij ten hoogste 20.000 euro aan in aanmerking komende uitgaven.

Kan de werkgever verhuiskosten belastingvrij vergoeden?

Ja, als de verhuizing in het bijzondere bedrijfsbelang van de werkgever ligt, kan deze de fiscaal aftrekbare verhuiskosten vrij van loonbelasting en sociale premies vergoeden. Een dergelijke vergoeding is een alternatief voor de aftrek als beroepskosten in de eigen belastingaangifte. Het is raadzaam dit reeds bij de contractonderhandelingen met de nieuwe werkgever ter sprake te brengen.