© C-PROMO.de

Gehandicapten kunnen voor de dagelijkse, handicap-gerelateerde levensbehoeften een forfaitair bedrag aanvragen. Een afzonderlijk bewijs van de uitgaven is dan niet vereist.

Het Duitse Bondskabinet heeft op 29-07-2020 het ontwerp van een wet tot verhoging van de forfaitaire bedragen voor gehandicapten en tot aanpassing van verdere fiscale regelingen aangenomen.

Voor de aanpassing van de forfaitaire bedragen voor gehandicapten en de vereenvoudiging van de belastingheffing zijn concreet de volgende maatregelen voorzien:

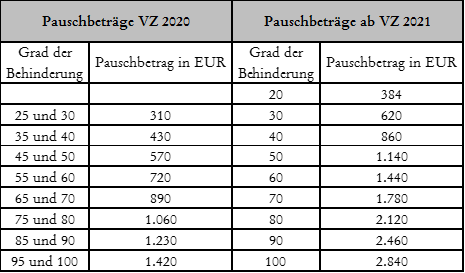

Verdubbeling van de forfaitaire bedragen voor gehandicapten

De forfaitaire bedragen voor gehandicapten in § 33b Abs. 3 EStG worden verdubbeld.

Voor gehandicapten die hulpbehoevend zijn in de zin van § 33b Abs. 6 EStG en voor blinden wordt het forfaitaire bedrag verhoogd tot 7.400 EUR (voorheen 3.700 EUR).

Actualisering van de systematiek

Tegelijkertijd wordt de met betrekking tot de mate van invaliditeit verouderde systematiek aangepast aan het sociaal recht. Daarom wordt in de toekomst een handicap al vastgesteld vanaf een invaliditeitsgraad van 20 (voorheen 25) en de systematiek in stappen van 10 doorgevoerd tot een invaliditeitsgraad van 100:

Invoering van een forfaitair bedrag voor handicap-gerelateerde reiskosten

Het forfaitaire bedrag voor handicap-gerelateerde reiskosten wordt geregeld in een nieuw § 33 Abs. 2a EStG. Het gaat dus om buitengewone lasten, die net als ziektekosten en andere buitengewone lasten alleen effect hebben wanneer de redelijke draagkracht (eigen bijdrage) wordt overschreden. Slechts het deel dat de redelijke draagkracht overstijgt, is aftrekbaar.

Het forfaitaire bedrag is bedoeld voor:

- personen met een loop- en stahandicap met een invaliditeitsgraad van ten minste 80, of van ten minste 70 met het kenmerk "G", ten bedrage van € 900

- personen met een uitzonderlijke loophandicap met het kenmerk "aG", blinden of gehandicapten met het kenmerk "H", ten bedrage van € 4.500.

Boven op het forfaitaire bedrag voor reiskosten zijn geen verdere handicap-gerelateerde reiskosten als buitengewone last in aanmerking te nemen.

Afschaffing van de aanvullende toekenningsvoorwaarden

Tot dusver wordt het forfaitaire bedrag aan belastingplichtigen met een invaliditeitsgraad < 50 alleen toegekend wanneer

- de handicap heeft geleid tot een blijvend verlies van de lichamelijke beweeglijkheid

- de handicap berust op een typische beroepsziekte, of

- de belastingplichtige wegens zijn handicap recht heeft op een wettelijk pensioen of vergoeding.

Deze aanvullende voorwaarden in § 33b Abs. 2 EStG komen vanaf het belastingjaar 2021 zonder vervanging te vervallen.

Nieuw in het regeringsontwerp zijn de voorgenomen wijzigingen bij het forfaitaire bedrag voor verzorging (§ 33 b Abs. 6 EStG).

Het forfaitaire bedrag voor verzorging moet ook kunnen worden geclaimd onafhankelijk van het criterium "hulpbehoevend" bij de te verzorgen persoon.

Het forfaitaire bedrag voor verzorging bij de verzorging van personen met de zorgzwaartecategorieën 4 en 5 wordt verhoogd van € 924 naar € 1.800 en een forfaitair bedrag voor verzorging bij de verzorging van personen met de zorgzwaartecategorieën 2 (€ 600) en 3 (€ 1.100) wordt nieuw ingevoerd.

Voorwaarde voor de toekenning van het forfaitaire bedrag voor verzorging is, naast de thuiszorg, dat de verzorgende belastingplichtige voor zijn verzorging geen inkomsten ontvangt.

Veelgestelde vragen

Veelgestelde vragen

Hoe hoog zijn de forfaitaire bedragen voor mensen met een handicap vanaf 2021?

De forfaitaire bedragen voor mensen met een handicap volgens § 33b Abs. 3 EStG worden vanaf 2021 verdubbeld. Voor hulpbehoevende personen in de zin van § 33b Abs. 6 EStG en voor blinden stijgt het forfaitaire bedrag van 3.700 EUR naar 7.400 EUR. De overige forfaitaire bedragen worden, gestaffeld naar de mate van de handicap, eveneens verdubbeld.

Vanaf welke mate van invaliditeit wordt het forfaitaire bedrag vanaf 2021 toegekend?

De systematiek wordt aangepast aan het sociale recht: een invaliditeit wordt voortaan al vastgesteld vanaf een invaliditeitsgraad van 20 (voorheen 25). De staffeling verloopt in stappen van 10 tot een invaliditeitsgraad van 100. Bovendien vervallen vanaf het aanslagjaar 2021 de aanvullende voorwaarden voor belastingplichtigen met een invaliditeitsgraad onder 50.

Hoe werkt het nieuwe forfait voor reiskosten wegens een handicap?

Met de nieuwe § 33 Abs. 2a EStG wordt een forfait voor reiskosten ingevoerd. Mensen met een loop- en stahandicap met een GdB van ten minste 80, of ten minste 70 met kenmerk G, ontvangen 900 EUR; mensen met een buitengewone loophandicap (kenmerk aG), blinden en mensen met kenmerk H ontvangen 4.500 EUR. Het forfait werkt fiscaal alleen door als buitengewone last voor zover de redelijke eigen bijdrage wordt overschreden. Verdere reiskosten in verband met de handicap zijn daarnaast niet aftrekbaar.

Hoe hoog is de zorgforfait (Pflege-Pauschbetrag) per zorgniveau vanaf 2021?

De Pflege-Pauschbetrag volgens § 33b Abs. 6 EStG wordt opnieuw gestaffeld: bij Pflegegrad 2 bedraagt deze 600 EUR, bij Pflegegrad 3 1.100 EUR en bij Pflegegrad 4 of 5 stijgt deze van voorheen 924 EUR naar 1.800 EUR. Bovendien is het criterium 'hulpbehoevend' bij de te verzorgen persoon niet langer een voorwaarde.

Welke voorwaarden gelden voor de Pflege-Pauschbetrag (forfaitaire aftrek voor mantelzorg)?

Voorwaarde is dat de betrokken persoon in de huiselijke omgeving wordt verzorgd door de belastingplichtige. Daarnaast mag de verzorgende geen vergoeding ontvangen voor zijn zorgprestaties. De vroegere eis dat de verzorgde persoon hulpbehoevend moest zijn, is niet meer van toepassing.