Grundsätzlich sind Mobilität und Flexibilität wichtige Eigenschaften, um auf dem Arbeitsmarkt Fuß zu fassen und Erfolg zu haben. Oftmals ist dies mit einem Umzug verbunden, sodass wir Sie auf die steuerliche Abziehbarkeit von Umzugskosten aufmerksam machen möchten.

Wohnsitzwechsel aus beruflichen Gründen

Wechseln Sie aus beruflichen Gründen den Wohnort, so können die dabei entstandenen Ausgaben unter bestimmten Voraussetzungen als Werbungskosten abgezogen werden.

Ein beruflicher Anlass wird in folgenden Fällen angenommen:

Wechsel des Arbeitsplatzes

z.B.:

- Wegzug in eine andere Stadt bei Berufseinstieg

- mit dem Wegzug des Arbeitgebers verbundener Umzug in eine andere Stadt; etwa bei Verlegung des Firmensitzes

- Wechsel des Arbeitgebers und damit in Zusammenhang stehende Umzugskosten in eine andere Stadt

Verkürzter Arbeitsweg

Einen beruflichen Anlass erkennt die Finanzverwaltung problemlos an, wenn sich aufgrund des Umzugs für die Hin- und Rückfahrt zwischen Wohnsitz und erster Tätigkeitsstätte insgesamt eine Zeitersparnis von mindestens einer Stunde ergibt. In diesem Fall ist es nicht notwendig, den Wohnort zu wechseln. Interessant ist dies daher vor allem für Umzüge innerhalb von Großstädten, die mit einer erheblichen Zeitersparnis einhergehen.

Welche Kosten sind absetzbar?

Grundsätzlich wichtig für den Werbungskostenabzug: Rechnungen und Belege sind als Nachweis der entstandenen Kosten aufzubewahren. In einigen Fällen können auch pauschale Werbungskosten berücksichtigt werden:

- Pauschal 30 Cent pro gefahrenen Kilometer für Fahrten zwischen alter und neuer Wohnung (auch z.B. für Wohnungsbesichtigungen)

- Maklerprovisionen für die Vermittlung einer Mietimmobilie

- doppelte Mietzahlungen bis zu sechs Monaten, z. B. weil Sie die Kündigungsfristen Ihrer bisherigen Wohnung einhalten mussten

- maximal drei Monatsmieten für Ihre neue Wohnung, z. B. weil diese noch nicht genutzt werden kann

- Transportkosten des Hausrats

Einrichtungsgegenstände, die Sie für die neue Wohnung anschaffen zählen jedoch zu den Kosten der privaten Lebensführung und sind daher nicht steuerlich abziehbar.

Für Ihre sonstigen Umzugskosten können Sie statt der tatsächlichen Aufwendungen zusätzlich einen Werbungskostenpauschbetrag, die sog. Umzugskostenpauschalen steuerlich in Abzug bringen. Zu den sonstigen Umzugskosten zählen insbesondere:

- Ummeldekosten des PKWs, Telefonanschlusses sowie Wohnsitzes

- Schönheitsreparaturen in der alten Wohnung

- der Einbau von Küche oder anderen Elektrogeräten/ Anbringen von Lampen und Vorhängen.

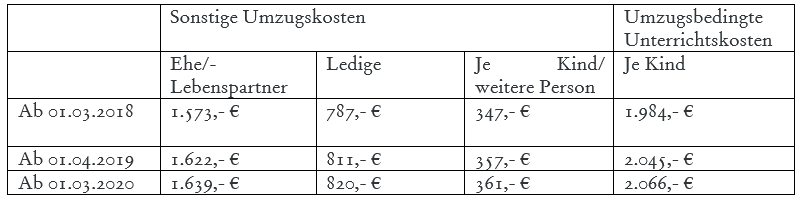

Für Umzüge in den Jahren 2018 – 2020 gelten laut BMF- Schreiben vom 21.09.2018 (Az. IV C 5-S 2353/16/10005) zum Beispiel die folgenden Umzugskostenpauschalen:

Sind Sie innerhalb von fünf Jahren bereits erneut umgezogen, können Sie von höheren Pauschalen profitieren. In diesen Fällen erhöht sich die Umzugspauschale für sonstige Umzugsauslagen um 50 Prozent.

Wenn Ihre Kinder am neuen Wohnort aufgrund des Schulwechsel nicht richtig mitkommen und deswegen Nachhilfeunterricht brauchen, können Sie auch noch umzugsbedingte Unterrichtskosten geltend machen.

Tipp: Wechseln Sie wegen eines neuen Jobs Ihren Wohnort, sollten Sie bei den Vertragsverhandlungen mit Ihrem neuen Arbeitgeber nachfragen, ob er die Umzugskosten übernimmt. Denn dieser kann alternativ zum Werbungskostenabzug im Rahmen Ihrer Steuererklärung die gesamten steuerlich absetzbaren Kosten lohnsteuer- und sozialversicherungsfrei erstatten, sofern der Umzug im besonderen Interesse der Firma liegt.

Wohnsitzwechsel aus privatem Anlass

Nicht nur ein neuer Job, sondern auch Familiennachwuchs oder einfach der Wunsch nach Veränderung: es gibt viele Gründe für einen Wohnortwechsel.

Selbst wenn Sie aus rein privaten Gründen umziehen, können Sie einen Teil der Aufwendungen im Rahmen der Steuerermäßigungen für haushaltsnahe Dienstleitungen nach §35a EStG geltend machen. Zum Beispiel, wenn Sie ein Umzugsunternehmen engagiert haben oder Renovierungsarbeiten durch einen Handwerker an Ihrer Wohnung vornehmen lassen. Grundsätzlich sind nur Lohnkosten sowie Fahrtkosten steuerlich begünstigt; für Materialkosten kann die Steuerermäßigung hingegen nicht in Anspruch genommen werden.

Im Rahmen dieser Steuerermäßigung können pro Jahr höchstens 20.000 Euro an Aufwendungen geltend machen. 20 Prozent der abzugsfähigen Ausgaben, maximal jedoch 4.000 Euro, erhalten Sie dann als Steuerermäßigung.